香港IFCモールのスターバックスコーヒーにあるオープンスペース。香港会社法人の会計事務所にも近く、僕の香港滞在中のオフィス代わりになっている。

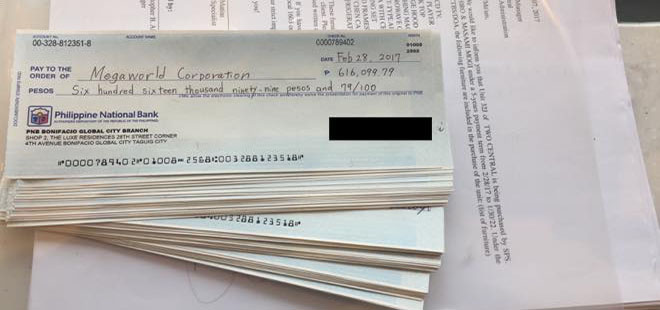

けれども今回は、MacBookを開く代わりに、数字がずらっと並んでいる、Excelをプリントアウトした紙切れ一枚。さらには、小切手を2冊取り出し、一枚一枚丁寧に、アルファベットと数字の羅列を書き写している。

小切手の発行銀行は、香港の銀行ではなく、フィリピンの銀行。Philippine National Bankというフィリピンの銀行。

小切手の支払い先は、Megaworld Corporationというデベロッパー。小切手の数、ザッと60枚。日付、会社名、金額のアルファベット、金額の数字、サイン、・・・ひとつひとつ丁寧に転記して行く。

全て書き終えるまでに費やした時間、ざっと4時間以上。途中記入間違えて、小切手の紙破り捨てること4回。小切手60枚と、サインをした契約書を封筒に入れて、国際便で郵送した。

実はこれ、2010年にフィリピン首都マニラの金融中心街マカティで購入した不動産の残金を、Philippine National Bankの「インハウスローン」という仕組みを使って分割払いするための契約書と小切手だ。

2010年に購入申込しておきながら、2017年4月の今日時点で、まだ完成していないというのは、「フィリピン時間」と言ったところだが。実績確かなデベロッパーだし、日本で言う丸の内一等地にあるコンドミニアムなので、非常に期待値は大きい。

なぜか、後から購入した、同じデベロッパーが手がけた、フィリピンセブのシャングリラホテル隣の、コンドミニアム最上階を2部屋ぶち抜きスタイルで購入した不動産物件は、すでに完成している。

平城寿@SOHOも同じく購入していて、平城さんの部屋の完成を待って、一緒に「鍵の引き渡し」に行こうと、僕もまだ「鍵の引き渡し」は済ませていないが。完成後支払う50%の残金を、昨年、現金一撃で支払ってしまった。

そして、次はフィリピン首都マニラのマカティで購入したコンドミニアムの残金約50%を現金で支払うことになった。

しかし、よくよく考えてみれば、まだ売却できるタイミングでもないし、現金が手元にあれば、株や投資信託で運用できるし、だらだらとやっていた方がいいな。。

「そうだ、フィリピンのインハウスローンを活用しよう!」

・・・と考えたのだ。少し調べてみると、実は「インハウスローン」を活用するといろいろ利点があると思えてきた。

まず、仮に「インハウスローン」を活用している間に転売が決まったりすると、名義を変えないで転売可能なので、フィリピン国内で転売にまつわる税金が節約できたりするらしい。。

「インハウスローン」の金利は、フィリピンのリタイアメントビザ、SRRVビザ無しの場合年利12%。(ビザアリだと9%)

しかしこれは、残金に対してなので、物件価格から比較すれば、約5%位の金利と同じとも考えられる。

「地下ソサエティ」メンバーの一人でもあり、ジョホールバルの飲み友達でもある、マカティ物件の賃貸業を営んでいらっしゃる方に、お願いすることを決めていることもあり。マカティの不動産物件は、賃貸で貸し出すことを計画しているため、うまくいけば、「インハウスローン」と行って来いができるかもしれない。

あくまでも投資なので、確実に賃貸で回せる・・・ということは無いが、不動産物件の価格が、購入価格以上に上がるまで、ダラダラと先延ばしにできればそれでいい・・・。

30階以上の階数と、部屋の向きには、かなり自信があるので・・・。

という、かなり行き当たりばったり感のある、安易感極まりない発想である。

次はフィリピン首都マニラのマカティで購入したコンドミニアムの名を「ツーセントラル」と言う。

ツーセントラル

- 契約価格:654万3,331.15ペソ(約1,431万5,000円)

- 物件購入申込時から今日まで支払ってきた金額:280万8,666.24ペソ(約614万5,000円)

- ダウンペイメント327万1,665.58(約715万7,500円)

そして、

- インハウスローンの利子13%:1,194,761.17(約261万4,000円)

合計:446万6,426.74(約977万1,500円)を、60枚の小切手による、「インハウスローン」にて分割で支払うことになる。

「インハウスローン支払い予定表」

- 1回目:2017年2月28日(日付を過去に遡るとのこと) 61万8,099.79ペソ(約135万2,000円)

- 2回目〜59回目:最終2021年12月31日まで毎月7万4,440.45ペソ(約16万3,000)x58回

- 60回目:2022年1月31日34万8,174.45(約76万2,000円)

この間、いかに「賃貸付け」してもらった際の、家賃収入が入ってくるか?または、「インハウスローン」が支払い終わるまでの過程で、不動産物件の売却転売できるか?・・・という部分が、「ツーセントラル」の、勝負の分かれ目になってくるようだ。

2010年にフィリピン不動産に目をつけはじめた

ちなみに、フィリピン首都マニラ最大のビジネスエリアマカティのコンドミニアムを購入したのは2010年。僕がサラリーマンとして、中国駐在をしていた時のこと。

なぜ、フィリピンマカティのコンドミニアムを購入したのか?当時を振り返ってみると・・・。

※情報は2010年当時時点のもの

「不動産投資」を行う上で最も重要なもの。それはその国の人口分布図。年齢ごとの男女に分けて、10年後、30年後、50年後の未来まで、一体どのような人口統計でその国の人口が形成されるのか?

綺麗なピラミッドが成り立つ国は、若い世代の人口が多く、豊富な労働力を背景に、確実に大きく経済成長する。

大きく経済成長する国は、堅実に不動産価格が上昇する。かつての日本がそうだったように・・・。

ここに注目して各国を見渡してみると、とある国が浮かび上がって来る。それはフィリピン。

2050年までの未来を見据えた時、世界でも有数の綺麗な人口統計図を見せてくれている。2040年までには1億4,000万人まで増加すると予想。人口が増加する国は、必ず将来不動産に対して大きな需要があり、不動産価格は堅実に上昇していくと考え、まず不動産を購入するターゲットをフィリピンに絞ってみた。

2010年に考察したフィリピンの伸びしろ

フィリピンに注目すべきもう一つのポイント。それは、世界で最も低所得な英語圏であること。

フィリピン人のしゃべる英語。アジア各国の中で唯一と言っても過言ではないほど、非常に流暢で綺麗。

この点から期待できること。それは、今後世界中で「人材」のグローバル化が進み、コスト削減、合理化が進んで行けば。かつて世界中の「生産部門」が「中国本土」に移動していったように、「英語を話せる格安の人材」という視点で、ビジネスがドンドンフィリピンにシフトしていくことが予測できる。

「英語が話せる格安の人材」。たとえば世界中のグローバル大手企業の、

- コールセンター

- テレフォンオペレーションセンター

- ホテルの予約センター

- チケット等の予約センター

・・・顧客と直接対面しなくてよい属性の業務を中心に、続々とフィリピンへと拠点をシフトさせて行く。

たとえば、フィリピン人を雇用・管理・教育するために、各国から続々と、ホワイトカラー層の本社スタッフたちが、移り住んでくることになる。これによって、たとえ高級不動産物件であっても、多くの需要が増すことになる。

さらには、海外への「人材輸出」。香港の公園を訪れると、毎週土日には数百人、数千人。現地で「アマさん」と言われるフィリピン人の「住み込み型の家政婦さん」たちがごった返している。これまでは、

- 住み込み型家政婦

- 医療の現場職

- 介護の現場職

- 建築の現場職

このようなブルーカラー層の人材輸出が中心だったが、経済が成長するに従って、次第にシステムエンジニア、プログラマーなど、ホワイトカラー系の人たちも、世界で活躍し出している。

たとえば、フィリピン国内では月給4万円のフィリピン人のSE職の人が、アメリカに行って働けば、その10倍以上の年収を稼ぎ出す。

数年間アメリカでお金を稼いだ後、フィリピンに戻って来る。 彼らや彼らの家族は、高級不動産物件を購入して、住まいを構える。

今日現在でも、人口の約10%が世界中に出稼ぎという形で、「人材の輸出」がされ、お金を稼いでいる。

「英語の人材」を軸にしたフィリピンの可能性

- 海外からのビジネス誘致

- 海外への人材輸出

この2つのモデルは、将来的にますます加速的に増加。それに伴い、不動産物件の需要も、従来以上に増加していくことが予測できる。

2010年時点で、「最も低所得な英語圏」ゆえに、人口増加と合わさった、「人材」を軸にした未来の可能性は大きい。

さらに・・・

1、安定した不動産成長

2010年時点で平均9%から13%程度の上昇を見せていた不動産市場。2008年のリーマンショックの影響下であっても、不動産価格は下落しなかった。

インフレ・GDPの成長に合わせて、不動産価格の上昇が期待できる。特に都市部の住宅・コンドミニアム賃貸料の上昇を見ると、

- 2004年 9.3%

- 2005年 12.97%

- 2006年 17.3%

- 2007年 21.83%

・・・4年間合計60%以上の上昇。

2、高い賃貸利回り

2010年までの、過去20年間平均すると、6%程度のインフレ率。都市部の高級コンドミニアムの賃貸利回りは、9%~11%程度(ネット利回り)。

3、為替メリットへの期待

2010年時点では、歴史的な円高水準。魅力あふれる労働力を軸に安定的な成長が期待できるフィリピン。当時の円高と比べて、先々フィリピンペソという通貨が、値上がりする可能性は高かった。

以上も考慮し、2010年時点の僕は、フィリピンを中国に次ぐ不動産投資対象国と、定めたのである。

2010年に首都マニラマカティ不動産を購入

未来への展望を背景に、2010年の僕はフィリピンでの不動産投資をすることを決意した。

購入したのは、日本で言う東京丸の内に当たる、フィリピンのNO.1ビジネス街マカティにある、コンドミニアム。

僕がフィリピンの中でも、該当物件を購入決断したポイント。もともとサラリーマンとしての業務が、アジア各国の営業&マーケティング担当。

フィリピンの商圏にも多少理解が深かったこともあり、何の抵抗も無かったのだが、あえて挙げさせて頂くと、

1、建築予定地が超一等地

フィリピンのマカティ・・・日本で言う東京丸の内。そのさらにNO.1オフィスビルのすぐ隣の立地。

不動産投資で行う上では、どこの国で会っても立地が一番重要。超一等地に立つ物件の勝ちは、世界中どこでも永続的に上昇をしていく。たとえ不況であったとしても下落しずらいのが特徴。僕が購入した物件は、まさにフィリピンの超一等地だったのだ。

2、信頼のおけるデベロッパーが建設

僕がフィリピンに購入した物件を建築を受け持つデベロッパーは、成長性・安定性・財務指標などの面からは、高水準の会社だった。

3、値上がり益が着実に期待できる

フィリピンの高級コンドミニアムの場合、プレビルドで売りだされる価格に比べて、完成時には大体の物件が30%程度の値上がりをしているとのことだった。

この理由は非常に単純で、年間約6%前後のインフレが起きているから。プレビルドの時に投資をしておけば、物件が完成する5年間で、合計して30%の値上がりを予測。

4、高い家賃利回り

フィリピンの不動産物件は、完成した時に賃貸で人に貸した場合、非常に高い家賃収入をとれることが最も大きな魅力。

投資額に対して、年間9%から11%程度の家賃を見込むことが可能。こと、フィリピンマカティ地区は、比較的安定して不動産価格が上昇しており、年間8%程度の値上がりが予測可能。同様に家賃についても、年間8%程度の上昇が見込めた。

仮に5年間8%ずつの家賃上昇があれば、当初の投資額に対して17%を超える利回りも期待できた。

5、所有権

2010年時点のフィリピンでは、外国人が土地を所有することは認められていなかった。

けれども、コンドミニアムに関しては、そのコンドミニアム全体の外国人比率が40%以下の条件で、所有が認められていた。

新興国の投資ではこの「所有権」があるかどうかが鍵、その点対象コンドミニアムではこの条件が考慮されていた。

6、内装付き

マカティで購入したコンドミニアムの場合、完成時には家具・電化製品なども全て完備した状態で、引渡しがされる。

通常のフィリピンのコンドミニアムのように、後から内装を自分で手配して仕上げる必要が無い。

実際はフィリピンに居住していない僕にとって、内装・家具を仕上げること、これは非常に手間がかかる。最初から家具・電化製品付きで購入できることは、コストの面だけでなく、手間の面でも、非常に大きなメリットがある。

2010年時点のフィリピン不動産物件日記inマカティ

→ http://www.5oku.com/php.html

・・・といった具合である。

昨年、中国珠海のコンドミニアムを、+500万円位で、「成行き」利確を決断したばかり。マカティ不動産も、将来的に、少しでもプラスが見込めれば、直ちに利確する予定。

その前に・・・物件購入価格の約50%に当たる部分を、約5年間かけて60回分割で、タラタラと支払い続けよう・・・。。

「インハウスローン」で支払うべく、小切手を手配したのである。マカティのコンドミニアム・・・将来的にどうなることやら。。

追伸1

ちなみに、2010年時点の僕は、このような形で不動産を購入したが、今後新たに、かつての同じような形で、不動産を購入する予定は無い。

あれからいろいろあり、沢山学んだ僕。そんな僕が、これから新たに実行するのは、「元本返済のいらない不動産投資法」ただひとつである。

追伸2

「重要なお約束」

「投資は自己責任」この言葉を理解できない場合は、投資をやらないことを強く推奨する。

絶対に僕が書いた記事の真似をして、投資目的で銀行から融資を受けたり、投資目的で不動産を購入したり、しないことを強く推奨する。

あくまでも僕は僕の自己リスクと資金管理の元、「勝っても負けてもゲーム」。生の中における、「プラスアルファの贅沢」として、不動産投資に挑戦したり、様々な可能性を模索しながら、個人的に楽しんでいるだけであり。その様子を、ブロガーとして、発信しているだけであり。日本の銀行からの融資や、日本の不動産購入を、僕の記事を読む読者の方々にオススメしたところで、日本の銀行や不動産仲介業者さんから紹介コミッションやアフィリエイト報酬が、一円も発生するわけではない。

銀行からの融資を受けたり、不動産投資したりを、「絶対にやりましょう!」と、推奨しているわけではない。

むしろ、銀行からの融資を受けたり、不動産投資をしたりで、大きく勝つことは、非常に難しい。

知識が浅いまま、銀行からの融資や不動産投資に臨むと、ただ単に借金が膨らんだり、不動産価格の暴落時に追証的なものが発生して不動産を取り上げられたり、家賃収入よりも銀行への返済が膨らんでマイナスキャッシュフローになったり・・・確実に負ける動きをしてしまうから。

僕の場合は、45年間ビジネス・投資の世界で、ただの一度も飛ばしたことがない、北野会長を師と仰ぎ、45年間で培って来られた訓えや叡智を、毎月の北野会長との謁見宴(ディナー)を通して、直接質問しながら、一つ一つ確認しながら、銀行からの融資や、不動産投資に関して少しずつ学んでいる段階。

空手や柔道で言えば、2015年6月からの毎日の鍛錬の積み重ねによって、「初段」合格試験を突破して、ようやく「黒帯」を巻き始めたばかりの段階。

その僕の語っている内容を、「そんなことは私にもできる!」と知ったような気になって、すぐに飛びつくような形で、見よう見まねをして、銀行融資を受けたり、不動産投資に臨むと、非常に危険である。

何も日頃の鍛錬をしていないのに、いきなり空手や柔道を、黒帯の方々と真剣勝負の試合で対戦する位危険である。

空手や柔道では確実に捻挫・打撲・骨折などの大怪我を負うことになるが、ビジネス・投資の世界では苦労してビジネスで貯蓄したお金が瞬時に「飛んでイスタンブール」になる。

「僕の記事がキッカケで、銀行融資を受けたり、不動産投資をしたりして、飛んでイスタンブール」になりました!」・・・と、後から言われても、当然ながら僕は、責任を取るたぐいも、補填のたぐいも、一切することはできない。

恐らく「飛んでイスタンブール」になってしまったその場合は、僕が北野会長から教わっているやり方とは、違うやり方を「自己流」でやっているはずだから。

この点を留意して、僕のレビュー記事を読んで頂きたい。

上記の約束を守れない場合は、僕の記事を読むのをただちに遠慮頂きたい。

あなたの、身の安全を願いながら、僕のレビュー記事を読んで頂く際の「お約束」として改めて明記させて頂く。

追伸3

セッション -SESSION-「命運の成幸フォト撮影会」の次回開催は、2017年5月13日(土)、14日(日)に、場所は香港で開催することが決定しました。

2017年5月13日(土)、14日(日)のスケジュールで、参加を希望される場合には、直接こちらのメールにご返信頂ければと思います。

参加枠に限りがありますので、複数参加希望があった場合には、参加費用着金順での枠確保になる旨、あらかじめご了承下さい。

『命運の成幸フォト撮影会』に興味がある方は、 こちらから資料を入手していただくことができます。

http://hirajoshiki.com/seikouphoto_shiryo

何か、ご不明の点などございましたら、info@hirajoshiki.com までご連絡下さい。

『セッション -SESSION-』運営事務局 土居

あなたは借金が怖いですか?

私は死ぬまでに<1,000兆円>の借金をすることが夢なのですが…