2,000万円という現金を3つの視点から考える。

自分がどのような道を歩むのか?

ご自身のミライを脳裏に描くために。

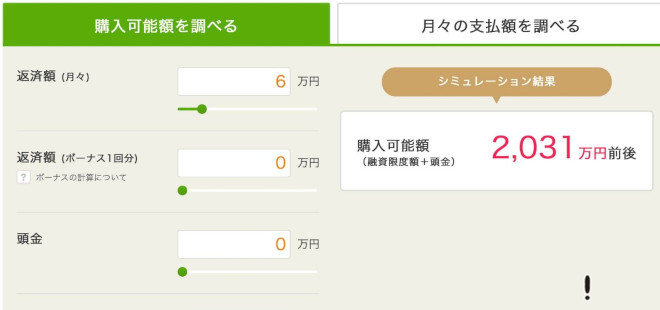

2,000万円を地道に貯金で33.3年間

もしもあなたが、2,000万円の現金を地道に貯金で積み上げようとした場合どうなるか?

毎月5万円ずつ貯金すると年間60万円。

2,000万円 ÷ 60万円/年 = 33.3年間

40歳から毎月5万円貯金をはじめて、73.3歳の時にようやく2,000万円が積み上がる。

けれども、仮にサラリーマンで、専業主婦の奥様、お子様が2人いる状態で、実行しようとすると、

年収1,000万円レベルを実現できる大企業の部長職以上に就いて、

自宅の月の家賃10万円以内に抑え、自家用車にも乗らないことで、

ようやく「毎月5万円貯金」の実現が可能になる。。。というシビア過ぎる現実が待っている。

33.3年後、血と汗と涙の物語のあるようやく積み上がった2,000万円を、何に使うのか?

果たして、使用目的を決められるのだろうか?

住宅ローンですぐに2,000万円借りる

「どうせ毎月の高い家賃を払うのなら住宅ローンを組んでマイホームを購入しよう!」

大多数のサラリーマンが、こういう発想に至る。

かつての僕も同じであり、新卒で会社に入社後2年目には、銀行から「住宅ローン」として2,000万円を35年ローンで借りて、経費含め約3,500万円のマンションを購入した。

入社2年目の僕が、残りの1,500万円をどうやって捻出したのか?

これはヒミツであるが。。

「住宅ローン」で2,000万円を借りるとどうなるか?

これもある種の「信用創造」。

借家の場合、支払いする月の家賃分を、銀行に返済という形で返すお金に充当する形になるが。

2,000万円を当時の金利4%位で35年ローンで借りると。25歳からはじめて、60歳までかかって、累計4,000万円位を返済することになる。

難点は、家賃分を住宅ローンに充当させることで、自分の持ち家に住むことはできるのだけど。

途中売却でもしない限り、ずっと同じ家に住み続けることになる。。

僕の場合はラッキーにも、4年目に海外転勤になり、購入したマンションは、止む終えない理由により、他人に貸すことになったので、それ以来は、様々な海外の億ションに点々と移り住むことになったのだが。。

日本の75平方メートル位の暗く狭いマンションにずっと住み続けるとなると。。

結構厳しいものがあるかもしれない。

ミライの可能性大きい2,000万円の「信用創造」

孔明弟たちのように、「信用創造」として、銀行から2,000万円を調達した場合どうなるだろうか?

2,000万円を「信用創造」した場合、初期の状態だと、大体毎月の金利払いが、最大3万4,000円/月からのスタート。

元本返済が伴う場合、金利分が月の返済3万円、2万円・・と月を追うごとに減っていく。

7年間で、金利累計100万円をお支払いする形。

「元本返済のない融資」のステージに昇格するまでは、借りたお金の元本をどんどん返して行くことになるのだが、一度2,000万円レベルで銀行からお金を借りられたら、

大富豪ファーザー直伝、「北のセオリー」に基づく方程式を維持するだけで、元本が減ってきたら、また銀行がお金を貸してくれるので。

ちょっぴり長い目で見ると、元本返済したとしても、結局元本部分が減らない感じになる。

銀行口座にはずっと、2,000万円程度のお金が、滞留し続けることは容易。

お金をもらう + 稼ぐ + 増やすの合計で、毎月5万円程度のお金を残し続けることができれば、

金利分を余裕で支払えるどころか、2,000万円の永遠の方程式が約束される。

「2,000万円のお金を調達するために、毎月2万円~3万円も金利支払うの?」

・・・と疑問に感じる場合もあるかもしれない。

けれども、少し計算してみると、毎月2万~3万の金利払いに勝る楽なことは無い。

サラリーマンとして労働をして、貯蓄を地道に続けて、33年間もかけてようやく、溜まる2,000万円。

その間、サラリーマンなら、土日、休日全て休みが取れた場合でも、(まあ、なかなかそんなことできないが。。)

年間240日間、月平均20日間は、1日10時間以上は拘束され続ける。

1ヶ月あたり、200時間以上はゆうに労働することになる。

「33年間に渡り毎月200時間労働」

33.3年間もかけてようやく積み上げることができるのが、2,000万円。

けれども、「北のセオリー」に基づく2,000万円の「信用創造」では、毎月たったの2万円~3万円の金利支払いで、2,000万円の現金が一瞬にして手に入れることができてしまう。

「住宅ローン」との大きな違いは、手元に現金として残ること。

現金の使用用途は、経営者の判断に委ねられる。

毎月200時間の拘束労働 or 毎月2万~3万円の金利支払い

200時間の拘束労働は、人的資本として換算すると、一体いくらになるのだろうか?

- 毎月200時間の拘束労働?

- 毎月2万~3万円の金利支払い?

一体どちらが効率的であり、楽なのだろうか?

時間と場所の自由は、どちらを選択すると手に入れられるのだろうか?

どちらが、人生の「シアワセ」を謳歌する選択肢を広げられるのだろうか?

さらに、

さらに、

「貯金で2,000万円」の場合、33.3年かけて到達できたとしても、どう逆立ちしても、2,000万円以上のゴールは無い。

「35年ローンで2,000万円」の場合も、35年かけて手元に残るのは、老朽化した自宅だけで、それ以上のゴールは無い。

けれども、「信用創造で2,000万円」の場合は、すぐに2,000万円の現金が手に入るどころか、「北のセオリー」の方程式に基づき、ステージをどんどん昇格させて行くことで、「1億円以上の領域」まで、それほど年月がかからずに到達できてしまう。。

その証拠に、孔明弟も「信用創造」によって、

- 新規創業融資:2,000万円の現金

- 追加融資:2,000万円の現金

- 今月、来月でプロパー追加融資:3,000万円の現金

地道に昇格している。

ミスタMに至っては、開業3年目、昨年だけで5,000万円以上の現金。

その内2,000万円が、元本返済のいらない「信用創造」。

時の経過と共に、どんどん昇格すると共に、銀行口座に滞留する現金のレベルが上がってきている。

この意味が理解できれば、「信用創造」の力が、どれだけのものなのか?

ご理解頂けるはずであるが。。

同じ2,000万円・・・という金額。

- 貯蓄で2,000万円

- 住宅ローンで2,000万円

- 信用創造で2,000万円

どんな目的で、2,000万円に向き合うかによって、それぞれのミライは全く別なものになってしまうのだ。

残念ながら、時間は待ってくれない。

今、こうしている間にも、時間はどんどん経過している。

2019年も、ついこないだ「新年明けましておめでとう!」と言ってたはずなのに、気がつけばもう、2019年の4分の1が終わろうとしている。

社会人になった後で「明日考えよう・・・」と先延ばしにしていると、あっという間に、5年、10年の歳月が過ぎていく。

・・・ということで、今日の「3種類の2,000万円」のお話を元に、あなたご自身がどの道で、2,000万円と向き合うのか?

大切な家族や恋人のため、自分のため、一度深く考えて頂くことを推奨させて頂く。

追伸

「信用創造で2,000万円」がどれだけ人生を加速させるツールなのか?

気づくことができた場合は、「5ポケッツ@LINE」を真剣に。

「5ポケッツ」+修羅の美学「百の言霊」(LINE@)

https://kitasociety.com/lp/5pockets_line2/

あなたは借金が怖いですか?

私は死ぬまでに<1,000兆円>の借金をすることが夢なのですが…