●●●●●●●●●や●●●●●●●●●●に代表される、オフショア長期積立ファンドです。オフショアのマン島発であることや、積立型を複利で運用することなどを考慮して、オフショア長期積立ファンドの特徴をまとめてみました。今回特に重要なのはドルコスト平均法という投資手法です。

マン島オフショア長期積立ファンドの特徴を考えてみる

●●●●●●●●●や●●●●●●●●●●などのマン島オフショア長期積立ファンドの特徴は次のようなものがあげられると思います。

- ドルコスト平均法で最適な投資価格を実現

- 少額で分散投資が可能

- 万一運用会社自体が破綻しても、マン島の法律により資産の最大90%が保全される

- 金融機関やクレジットカードからの自動引き落としによって感情にとらわれない

- 複利で運用され続ける

- インフレに強い

- 資産の継承がスムーズ

以上があげられます。

月々少額を、オフショアマン島に設立された運用会社を通して積み立てて行くのですが、運用会社のファンドマネージャーが投資家たちから集めた資金を、世界中の様々なファンドにドルコスト平均法を用いて運用するのです。

満期の後は一括で受け取る事も可能ですし、年金のような形で分割で受け取ることも可能です。これによって、時間と分散投資の力を味方につけたスタイルで、自分個人の投資リスクをコントロールしながらも、大きなリターンを狙うことが可能になるのです。

時間を味方につけたドルコスト平均法とは?

マン島オフショア積立ファンドに限らず、僕の場合は香港の金融機関を通してやっている株式のETFや、金などの現物投資も、全てドルコスト平均法という投資の手法によって投資をしています。

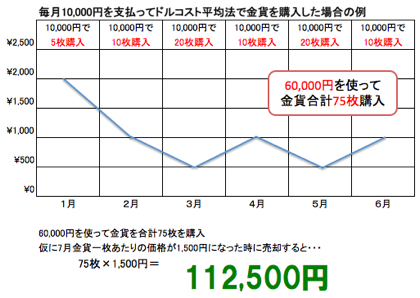

例を挙げて考えてみましょう。仮に毎月10,000円と投資する金額を固定させる形で、金貨を買っていきます。金貨の価格が毎月変動したとしても、一切構うこと無くただひたすら同じ金額を購入し続けるのです。

金貨の価格が変動し続けても無視して購入し続けることで、1月には5枚の金貨を購入できました。2月には10枚購入、3月には20枚購入、4月には10枚購入、5月には20枚、そして6月には10枚購入できました。6ヶ月間合計で60,000円を使って、合計75枚の金貨を購入することができました。

この75枚の金貨を仮に7月1金貨一枚あたりの価格が1,500円になった時に売却すると・・・なんと112,500円で売却することができてしまいます。

112,500円-60,000=52,500円の利益を獲得することができました。

金貨一枚あたりの価格が上がっても、下がっても、感情を一切に動かすこと無く、ひたすら同じ金額を購入し続けるのです。

このように、購入価格を極力分散させながら投資する手法。これがドルコスト平均法なのです。

オフショア積立ファンドでもこのドルコスト平均法によって、毎月同じ金額を投資し続けて行くのです。さらに、国・地域を分散させて、産業を分散させて、商品を分散させることで、長期間をかけて臨む形のファンドなのです。

あなたは借金が怖いですか?

私は死ぬまでに<1,000兆円>の借金をすることが夢なのですが…