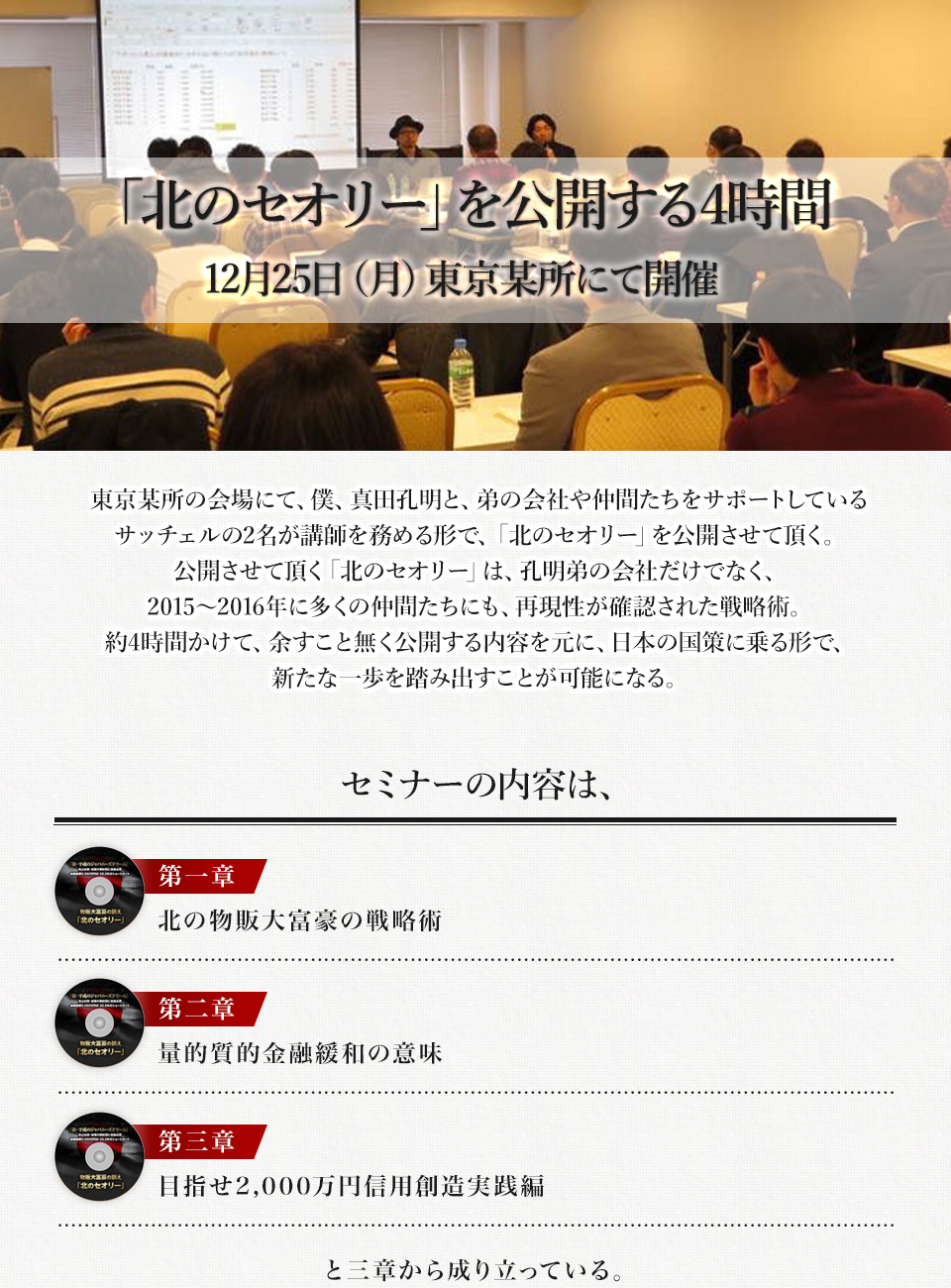

「北のセオリー」を学んだ彼らに共通していること。ビジネスを始める前に、目の前に1,000万円〜2,000万円級の現金を積み取り、積み上げた現金を見つめながら、焦ることなく、ゆとりを持ってビジネスを始めたことだ。

その後は、飛ばすこと無く、無理・無駄・ムラを抑えて、ゆっくりとビジネスを回し、一度立ち上げたビジネスを倒すことなく永続的に続けて行く・・・。

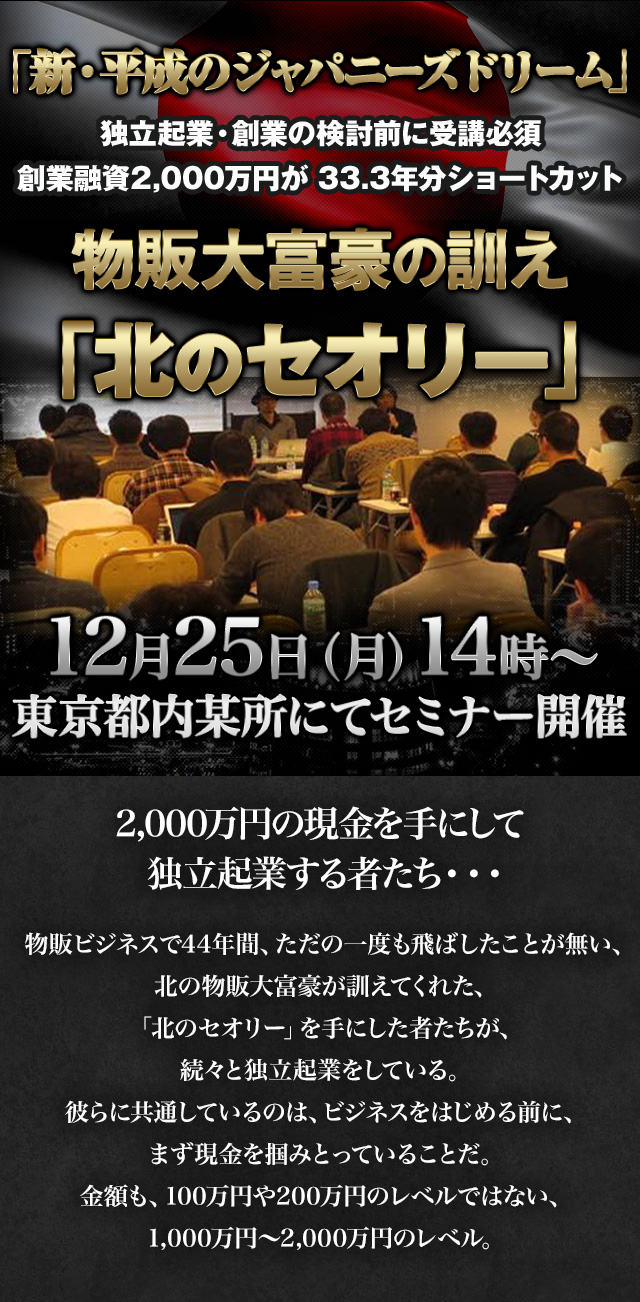

僕たちが生まれ育った「日本」だから実現可能。「新・平成のジャパニーズドリーム」と言っても過言ではない、新しい独立起業・新規創業の形である。

| 日程 | 12月25日(月曜日) |

| 受付開始 | 13:30 |

| 開催時間 | 14:00~18:00(19:00~忘年会) |

| 開催場所 | 東京都内某所 |

| 参加費 | 29,800円(忘年会5,000円+税) |

| 決済方法 | PayPal決済(クレジットカード) |

まだ何もビジネスを始めていない状態で、いきなり1,000万円、2,000万円というお金を、獲得できる理由・・・。 種明かしをしてしまうと、日本の国策の一つである「創業融資」という制度を活用している。

「北のセオリー」を活用することで、1,000万円、2,000万円というお金を、銀行から融資という形で獲得できてしまうのだ。

「北のセオリー」の再現性がどれだけ高いのか・・・は、僕、真田孔明の実の弟が証明してくれた。「北のセオリー」の通りに、2014年7月に独立起業、2014年12月末に、合計2,000万円の創業融資を獲得した。

かつて32歳になった状態でも月収が20万円だった。都会生まれ都会育ちなのに、酪農という道を選択せざるを得なかった、真田孔明の実の弟・・・。

唯一「体が資本」・・・だったにも関わらず、とうとうその体さえも、長年の農薬摂取がたたり、リウマチに侵され、きしむ体を、痛みに耐えながら動かす日々だった・・・。

世の中ではI.T.がこれだけ発達しているにも関わらず、メールアドレスどころか、パソコンさえ持っていない彼に、僕は兄として稼ぐ方法を教えてあげることができなかった・・・。

家族が集まる宴会時。会う度に、やつれ弱っていく弟を見ながらも、僕は何もしてあげることができなかった。パソコンでの、読み書きがまともにできない弟に、提案できる方法など、当時の僕には、持ちあわせていなかった。。

あの日、ジョホールバルのオフィスにて、北の物販大富豪から「北のセオリー」を、教わった時、真っ先に浮かんだのは、弟の顔。「ひょっとしたら、この方法なら、僕の弟でもできるかもしれない・・・。」そう感じたからだ。

約1年がかりで弟の説得に成功したのが2014年6月。2014年7月20日に弟は、10年以上勤めていた、酪農の仕事を辞めて、独立起業。2014年11月上旬に会社法人Y貿易社を設立。

2014年12月末、会社を設立後2ヶ月間もかからずに・・・某銀行から1,000万円。日本政策金融公庫から1,000万円。「創業融資」を獲得するに至った。

社会人になって10年間酪農に従事しただけ。パソコンもメールアドレスも、2014年7月に持ったばかりの弟でも、これほどまでにアッサリと、合計2,000万円もの「創業融資」を獲得できてしまうとは・・・。

弟はただ単に「北のセオリー」に沿って実行しただけ。。北の物販大富豪が教えてくれた、「北のセオリー」の再現性の高さに驚かされた。

ちまたには、様々な物販手法の情報で溢れかえっているが、実際に体験してみると分かる。これほどまでに再現性があり、確実な「お金の創造方法」は他にない。

その後のオペレーションも容易である。孔明弟が立ち上げた会社法人Y貿易社は、2015年12月末に初年度の決算完了させたが、売上高は約5,000万円であった。

「将来の独立起業を目指して、毎月コツコツと貯蓄しています。」

独立起業をするためには、どんなビジネスを行うにしても、スタートアップの資金として、最低でも1,000万円、2,000万円レベルの、沢山のお金が必要だと言われている。

そのため、毎月の給料から捻出する形で、生活費を節約して切り詰めながら、コツコツと貯蓄しようとされる方々が多い。

しかし、実はその戦略術を選択した時点で、「人生の負け」は決まってしまうと言っても過言ではない。

僕自身、1999年新卒入社、2010年12月31日退社まで、東証一部に上場している某メーカーに、正社員のサラリーマンとして勤務していたので良く分かる。サラリーマンにとって、毎月5万円を捻出して貯金に充てることは、本当に至難の業。

上司からの飲みの誘いを徹底的に断り、後輩との食事も割り勘オンリーで貫き通し、連休も旅行に行かずに近所の散策までに留める。日常の小さな幸せさえ削りながら、徹底的に質素倹約を続けなければ、実現不可能な金額だ。

転職サービス「DODA(デューダ)」を運営するインテリジェンスが12月7日発表した、「平均年収ランキング2015」によると、「正社員」として、会社勤務するサラリーマンの2015年の平均年収は約440万円とのこと。

「平均」より少し下を取り、日本居住者として、年収400万円だとした場合。一体毎月、年間あたりいくら貯蓄できるのか?ザックバランに計算してみると・・・

| 支出項目 | 月間 | 年間 |

|---|---|---|

| 住居費 | 65,000円 | 780,000円 |

| 光熱費 | 18,200円 | 218,400円 |

| 通信費 | 10,400円 | 124,800円 |

| 食事 | 41,600円 | 499,200円 |

| 日用品 | 10,400円 | 124,800円 |

| 小遣い | 26,000円 | 312,000円 |

| 保険 | 13,000円 | 156,000円 |

| 趣味・レジャー | 7,800円 | 93,600円 |

| 被覆 | 5,200円 | 62,400円 |

| 交際費 | 5,200円 | 62,400円 |

| その他 | 7,800円 | 93,600円 |

| 健康保険 | 17,115円 | 205,382円 |

| 厚生年金保険 | 29,997円 | 359,962円 |

| 雇用保険 | 1,667円 | 20,000円 |

| 所得税 | 8,189円 | 98,270円 |

| 住民税 | 13,583円 | 163,000円 |

| 貯蓄 | 49,400円 | 592,800円 |

| 支出累計 | 330,551円 | 3,966,614円 ※年収約400万円 |

つまり、上司の「どう?」を断り続け、後輩にも「割り勘」をお願いし続けながら、無駄なことには一切お金を浪費することなく、節約し続けたとして・・・。

毎月約5万円貯蓄できれば、年間当たり約60万円貯蓄できれば、「万々歳」ということになる。毎月5万円を貯蓄し続けることで、独立起業のための資金を、2,000万円貯蓄するとしたら・・・。

400ヶ月間・・・33.3年間

仮に25歳の頃から、毎月5万円ずつの貯蓄を始めたとして・・・。独立起業のための資金、2,000万円が貯まる頃には・・・

なんと、59歳になってしまうことになる。25歳から準備をはじめて、59歳でようやく独立起業・・・。40歳からスタートすれば74歳である。

仮に、酪農月収20万円だった孔明の弟の場合、毎月なんとか貯蓄を捻出しても、月に2万円捻出するのがやっとだったはず。。。

つまり、年間24万円・・・仮にこのペースで、2,000万円を貯蓄しようとしたとすると、84年間もかかってしまうのだ。

25歳から貯蓄をはじめて、109歳・・・。皮算用レベルで崩壊している残酷な現実。

世の中の大多数のサラリーマンの方々が、水面下で独立起業を願っていたとしても、実現できない理由。それは、独立起業のための資金を、ど真面目に貯蓄によって、捻出しようとしてしまうから。。。戦略術そのものが、机上の段階で既に崩壊しているのである。

しかし、全ての問題を解決してくれる制度が日本には存在することを、僕たちは知らなくてはならない。それが、日本で生まれ育った、日本人だけが活用できる、「創業融資」という国策である。

僕、真田孔明がサラリーマン時代、上司に誘われて居酒屋に行く度に、周囲から聞こえて来るのはいつも、日本という国や、国を運営している中枢の政治家たちへの悪口ばかりだった。。

だからかつては僕も、日本という国や中枢の政治家たちは、国民のことを何も考えていないのだと信じて疑わなかった。

しかしそれは全くの間違いだった。単に僕たちサラリーマンが、本当の日本の仕組みを理解できていなかっただけだった。

実は日本ほど、全国民に対して平等に、チャンスを与えてくれる国は他には無かったのだ。

僕は2003年から2010年まで、当時勤務していた会社の転勤辞令によって香港を拠点移し、営業&マーケティング担当として、香港を拠点に、アジア各国を渡り歩きながら働いていた。

香港、台湾、澳門、中国本土、タイ、シンガポール、マレーシア、フィリピン、インドネシア、インド、ベトナム、オーストラリア、ニュージーランド。複数国をまたにかけたビジネスを行っていたが、まだビジネスを全くはじめていない状態の人間に、学歴や職歴を問わず、創業融資として超低金利で支援をしてくれる国など他には皆無だった。

けれども、僕たちが生まれ育った日本は違う。日本は世界中どこの国よりも、国民のことを考え、国民のためにチャンスを用意してくれている国だったのだ。

証拠に、サラリーマンが独立起業しようとする時、国営の銀行も、民間の銀行も、日本の国策に則る形で、学歴、職歴の高低関係なく平等に、ビジネスを始める前の段階にも関わらず、国営・民営の銀行が、「創業融資」という形で、世界最低金利水準で手厚い支援をしてくれるのだから。

例えば孔明弟の場合も、

- 学歴:偏差値の低い大学をかろうじて卒業

- 職歴:労働基準法もまともに守っていない酪農業で10年間

- ビジネス:まだ何もはじめていない段階

- 会社経営経験:皆無

・・・以上の社会的にはかなり条件の悪い状態からのスタート。

2014年7月20日に孔明弟は、酪農の仕事を辞めた、その5ヶ月後には2,000万円もの大金を、創業融資として支援してくれた。

お陰で、支援してもらった2,000万円を元手に、焦らずゆっくりとビジネスを回すことで、事業を軌道に乗せることができた。

独立起業しようとする国民たちへの、手厚い支援の仕組が完璧なまでに整っている日本でなければ実現できなかったことだ。

世界の大多数の人たちは、もっともっと自分たちの生まれ育った国に誇りを持って生きている。

一方、大多数の日本人は、自分たちの生まれ育った日本という国を、高く評価しない傾向がある。国や政治家たちの悪口ばかりを口にする。これは同じ日本で生まれ育った日本人としては非常に悲しいことだ。

そこで僕は、日本という国の素晴らしさをお伝えするためにも、日本という国の制度を理解して活用すると、どれだけ裕福になることができるのか?「北のセオリー」を理解頂くことで、もっと多くの日本人に伝えていきたいと思い行動をしている。

裸一貫、21際の時に独立起業。ビジネスの世界で44年間、ただの一度も飛ばすことなく、大富豪まで上り詰めた北の物販大富豪の訓え。「北のセオリー」を学ぶ過程で、僕たちは理解するに至った。

日本で大富豪になれるのは、日本国の制度や仕組みを、上手に活用できる人間だけだということだ。

「北の物販大富豪」が教えてくれた「北のセオリー」創業融資獲得後・・・

| 1 | 日本国内を本拠地に清く正しく真っ当な物販ビジネスを行う。 |

| 2 | 毎月一度も欠かすことなく必ず黒字経営。 |

| 3 | ビジネスによる納税と社会保障をしっかり行う。 |

| 4 | 上場企業である銀行とパートナーとして取引をする条件を維持する。 |

| 5 | 銀行からパートナーとして認められ融資を受け続け、銀行と一緒に、物販の規模を大きくして行く。 |

| 6 | 余っているお金があれば、先々のことを考え、日本の大手証券会社の、パフォーマンス優良な「投資信託」や「株」で無理なくゆっくりと運用する。 |

| 7 | 日本の大手証券会社での運用で収益を上げて、源泉徴収で収益の20%を国に納税して、日本に貢献する。 |

| 8 | 収益が出たお金の一部は、日本の政治家に対して、政治献金を合法的に行うことにより、日本の政治活動に貢献する。 |

以上のことを、忠実に遂行し続けられた者が、日本国内において、自他共認めることができる大富豪のレベルに成り上がっている。

当然、これ以外の方法で、大富豪の領域に成り上がった方々はいらっしゃるが、その手法の大多数は、イチかバチかのギャンブル的な大勝負で、奇跡的に勝ち上がった方々。

日本の税法を考えた場合、日本で稼いだお金は7年間経ってはじめて自分のお金になる。本来、稼いで7年間経っていない場合は、稼いだお金とは言えない。案の定、7年間どころか、2、3年持ち続けることもできずに、飛ばしてしまう人間が非常に多い。

周りには、沢山の屍(しかばね)が転がっているような状態であることが多く、もはや、「年末ジャンボ宝くじで当てましょう!」 的なレベル。再現性という部分では、極めて低いことが分かる。

ただの一度も飛ばすこと無く、ずっと永続的に・・・。という条件を加えるとするならば、「北のセオリー」が最も有効な戦略術であることが判明している。

北野物販大富豪こと北野会長は、日本国内で日本国の制度を活用して大富豪になった御方。「北のセオリー」とは、北野会長が裸一貫の状態から大富豪へと上り詰めるまでの基本戦略術を凝縮したもの。

すなわち、「北のセオリー」を理解頂くことで、日本という国の本当の良さを理解頂くことができると同時に、日本という国の中で富が合法的かつ永続的に貯まり続ける仕組みを構築できるというわけだ。

孔明弟が2,000万円の融資を獲得して創業した会社。2期目に突入するが、なんと「決算書」を提出する前に、銀行から追加融資のお知らせの手紙が来た。

お知らせには、最大5,000万円の融資が受けられると書かれていた。

日本国内では今、凄いことが起こっているのだと、改めて実感してしまった。「北のセオリー」を理解していることが前提にはなると思うが、銀行の方から、積極的に追加融資のお願いが来る時代になっているのだ。

背景には、2013年4月4日にはじまった、日本銀行の「量的質的金融緩和」というものがある。年間約80兆円ものお金が、信用創造され続けているのだ。

「信用創造とは、日本銀行が株・不動産・国債などの資産を購入するか、民間銀行を通して民間の法人・個人に対して融資されること。」

年間80兆円という大量のお金が、日本国内にばらまかれ続けていることになる。

逆に考えると、年間80兆円信用創造する・・・というノルマがあり。民間銀行も、リスクを積極的に取る形で、民間の法人・個人に対して、融資を続けることを、求められている。

日本の誇るあの「トヨタ」も、昔は「無借金経営」をうたっていたが、2015年時点では、20兆円を超える借金を持っている。

つまり銀行融資を受けている事実を、僕たちは知らなければならない。

「量的質的金融緩和」がスタートしたばかりの頃は、大手や昔ながらの中堅企業に、追加融資という形で、信用創造からの資金が流れていた。

しかし、それでは、ノルマがクリア出来なくなってきたようだ。ゆえに、2014年下旬頃から、積極的に個人事業レベルの会社にも、融資をして行く流れが発生した。

創業融資にも、積極的に資金を流してくれる傾向が強まってきた。

問題は、銀行が融資できる基準をクリアできる、中小企業や、個人事業主が、本当に少ないこと。

銀行視点で見ると、世の中は、銀行側が融資をしたくても、できない民間法人・個人ばかりなのだ。。

そんな中、基準をクリアすることができる経営をしている、民間の法人・個人がいたとしたら、どうなるだろうか?それが、僕たちが経営している会社だったとしたら・・・。

僕たちが望もうが、望むまいが、逆に国営・民間の銀行の方から、「融資させてください!」と、お願いされる会社になってしまうのだ。

「北のセオリー」の戦略術に沿ってビジネスを構築した上で、流れにのることができれば、永続的に手元のお金は増殖し続ける。

今のタイミングで2,000万円もの創業融資を獲得した、孔明弟、仲間たちは、その流れに乗ったことになる。

「北のセオリー」には、銀行の方から、お願いをされる立場になれる会社経営の秘訣が凝縮されている。創業したばかりの、孔明弟の会社も、「北のセオリー」に準じた会社経営をしている。

「北のセオリー」に沿って会社を立ち上げ、運営をして行くことができれば、日本国の方針に乗る形で、国営・民間の銀行の支援を受ける形で、事業を推進できてしまうというわけだ。

日本の北野会長と香港のミスターD。彼らがカネなしコネなしの裸一貫の状態から、ただの一度も飛ばすこと無く、大富豪レベルの経営者へと成り上がった戦略術。国は違えど、共通点というものが、いくつも見られる。

共に生涯に渡り「物販」を生業にしているのだが、巷の多くの経営者に見られるような、「物販」を営むことによって、収益を得ているわけではないという事実に驚かされる。

北野会長が、僕たちに対しておっしゃった。

北野会長:「あんたらが今やっているのはビジネスとは言えない。10年間続くシステムになっていない。」

北野会長:「貧乏人はお金を稼ぐことに必死になる。だから必ず死ぬ。」

若手経営者たちの、構築したビジネスを一目見ただけで斬る北野会長。

北野会長:「金持ちは、銀行から金(カネ)をもらい続ける。もらった金(カネ)を、適温にしてバイ菌のように増殖し続けるだけ。」

・・・と。ハッキリと断言されるように、物販大富豪と、巷の大多数の経営者たちとでは、戦略術の根底部分が異なる。

北野会長は強くハッキリとおっしゃる。物販ビジネスに利益は大切では無いと。

北野会長:「桜の花がいっきに満開に咲くように売れるようになった商品程、しばらくすれば必ず散っていく!!」

北野会長:「この荒波の中で、生き残り続けられる経営者などおりゃせんぞ!!!」

北野会長:「10年以上で99%が死ぬ仕組みが常識となっとるんだぞ。お前らはなぜ詐欺と言わんの!」

世の中の常識に基づき、普通の物販ビジネスを行うと事業の廃業率は、概ね、1年以内30~40%3年以内70%、10年以内80%。統計学として、結果が既に出てしまっている。

普通に物販ビジネスに臨んでしてしまうと、大富豪になるどころか、存続し続けること自体が困難なのだ。

そんな中、彼ら物販大富豪の行っている戦略術「北のセオリー」では、10年、20年、30年、、存続できるシステムでありながら、遂行した経営者が、結果として大富豪になるシステムが整っているのである。

- 香港大富豪と北の物販大富豪の共通点とは?

- 大富豪たちの本業が物販一筋の理由とは?

- 右肩上がりの売上・利益を目指してはいけない理由とは?

- 銀行攻略法を会社経営にそのまま取り組む方法とは?

- 借りたお金が永久に返さなくて良くなるロジックとは?

- 物販大富豪たちの献金の活用方法とは?

- 日本を活用して金持ちが金持ちになれるシステムとは?

他

なぜ僕たちがこれまでの人生の中で、多少なりとも「北のセオリー」に近い発想が浮かばなかったのか?世の中の大多数の人間が、「北のセオリー」と真逆にことをやってしまい、苦しみ続けているのか?

それは、小学校、中学校、高校、大学の過程で、ただの一度たりとも、本当の世の中の仕組・構造というものを学んで来なかったから。

たとえば、銀行から融資を受けると、「信用創造」となり、世の中の金(カネ)の量が増える。これはなんとなく知っていたが。銀行から融資を受けた金(カネ)を、返済してしまうと、その金(カネ)は消滅。世の中から金(カネ)の量が減る。・・・という部分は、一切教わって来なかった。

これまでの人生の中で、「銀行から金(カネ)を借りることは怖いことだ。」・・・という間違った恐怖心を抱き続けてしまっていたのである。

銀行の成り立ち、世の中の本当の構造。これらを学ぶことで、いかに「北のセオリー」が有効的であるかを理解できると同時に、恐れることなく、自信を持って「北のセオリー」を遂行することができるようになる。

- なぜ物販大富豪の戦略術が成り立つのか?

- 大富豪たちだけが知っている銀行の本質とは?

- 信用創造の本当の意味とは?

- 銀行から融資を受けることはリスクではない理由とは?

- 量的質的金融緩和で経済が成長する理由とは?

- 経済成長にカウントされるものされないものとは?

- 1998年橋本政権時の「日銀法改正」とは?

- 量的質的金融緩和で日本が目指す道とは?

- 日本銀行公式文書の読み方とは?

他

セミナーの中で公開される具体的な資料

- 日銀 / 「量的・質的金融緩和」の導入について

- 日銀 / 資金循環統計(2014年第4四半期速報):参考図表

- 経営者保証に関する銀行ガイドライン

などを交えながら、「北のセオリー」が成り立つ理由である、世の中・社会の本当の仕組を解き明かしている

「北のセオリー」に基づき、ゼロの状態からスタートするための具体的な手順を、実際に活用する資料を元に細かく説明して行く。

現役サラリーマンで何もビジネスをはじめていない状態からスタート。地方銀行と日本政策金融公庫から、創業融資を獲得する方法が「北のセオリー」における最初の登竜門となる。

創業融資の獲得に必要な書類は5+1の6点。基本的には、たった6つの資料を作るだけなのだが、地方銀行や公庫に納得して頂くレベルの資料作りは、まったく未経験の状態では、途方に暮れてしまうレベルの作業となる。

新規創業ということで、過去の実績はもちろんゼロ状態。この状態から1,000万円以上もの大金を獲得する為に、初年度売上高◯◯◯◯万円。

5年後までに売上◯億◯◯◯◯万円と言った計画を実現する為の世界観と具体的な数字とその根拠、1,000万円の使い道とその理由、そして具体的な販売戦略をすべて想像の中でベースストーリーとして創り上げる必要がある。

机上だけでのアイデアを現実の数字として整合をとるといった実は全く根拠がない数字パズル。

仮にこの資料作成をすべてを税理士に任せると、とんでもなくメチャクチャなストーリーの資料があがってきてしまう。

- 銀行が納得するレベルの世界観

- 銀行が納得するレベルのベースストーリー

- 銀行が納得するレベルの数字とその根拠

新規創業や新規事業展開、過去の実績がゼロ状態で、銀行を納得させる為の資料作り・・・

日本政策金融公庫にしても地方銀行にしても、創業融資の場合、「北のセオリー」通りに忠実に遂行しないと、望むような金額の融資が出ないことが考えられる。

逆に、酪農系ブルーワーカーしか経験の無かった、孔明弟の状態でも合計2,000万円もの創業融資を獲得できたのは、銀行に好まれる、戦略術をそのプログラム通りに忠実に遂行したからだ。

以前も、自分でアレンジしてしまった為に、融資額が100万円、200万円・・・ちょっとしか出ない方もいた。

「本人は一生懸命やった・・・」ようなことをおっしゃっていたが、決められたことを決められた通りにできていない場合、一生懸命が全て無駄になってしまい、無意味と化す。

創業融資は人生の中で、1人1回だけの、ビックチャンス。行き当たりバッタリでやってしまっては、本当に勿体無い。

「北のセオリー」を忠実に遂行し続けてきた僕たちの、これまでの実際の実績を下に、秘訣の全貌を余すこと無く公開して行く。

- 孔明弟2,000万円信用創造の実績の裏舞台とは?

- 孔明弟の会社創業計画書の中身とは?

- 創業時に選択するべき商品の条件とは?

- 銀行に喜ばれる会社経営とは?

- 1,500万円、2,200万円、仲間たちの実績の裏舞台とは?

- サッチェル式物販戦略術とは?

- サラリーマンでも再現可能な家族活用方法とは?

- パートナーや人を雇用して行う方法とは?

- 一からスタートで最初にやるべきビジネス構築とは?

- 物販+I.T.で構築する黒字経営方式とは?

- 日本政策金融公庫のA4一枚200万円〜1,000万円融資獲得方とは?

- 銀行への具体的なアプローチ方法とは?

- 追加銀行融資を獲得する流れとは?

- 量的質的金融緩和で目指す僕たちなりのゴールとは?

- 日本国内で臨むべき投資案件とは?

- 日本国内の投資信託運用とは?

- 日本国内の株式運用とは?

- 活用すべき証券会社とは?

他

セミナーの中で、「創業融資」の獲得に必要な資料、

- 売上月間500万円の根拠(想定問答用)

- 事業の概要(事業サマリー、会社概要、販売戦略)

- 創業計画書(日本政策金融公庫)

- 創業計画書(地方銀行)

- 資格申込書(地方銀行)

- 月別利益計画

- 7. 5カ年利益計画

そして、金利のエクセル(融資返済のスケジュール)を交えながら、創業融資の獲得からスタートする具体的な「北のセオリー」の遂行方法を解き明かしている。

以上、北の物販大富豪、北野会長直伝の「北のセオリー」のコンテンツである。

北の物販大富豪こと北野会長が教えてくれたこと。それは、金持ちになる秘訣は全て、「王道」の下にあること。

巷には、金(カネ)をもうける方法として、たくさんの「裏ワザ」的な情報で溢れかえっている。

けれども、その大多数は、法に触れるものであったり、一過性で既に過去に使えなくなったものであったり、市況の変化によって効果が無くなってしまったり、本当に使える情報というものは、皆無に等しい。

そんな中で、永続的に活用できる本物の戦略術が存在する。それが、北野会長が公開してくれた、「北のセオリー」なのだ。

創業融資獲得後・・・

売上−仕入=利益。商品の販売の中で、沢山の利益を必要としないスキームなので、利益を追求するため大量に商品を仕入れてリスクを大きくしたり、危険で違法な商品に手を出したりなどの、危ない橋を渡る必要がない。

法律・コンプライアンス的に、問題が無く、比較的高単価の商品に的を絞り、その時市場で求められる商品を、ゆっくりと後から入って行く形で、後発的に商売を開始することが可能。

小細工を使うこと無く、清く、正しく、美しく、右から左に商品を流し続けるだけなので、生涯に渡り、販売する商品に困ることはなく、必死になることなく、ビジネスを継続することが可能。

黒字経営といっても、利益を追求する必要は無い。

仮に「経常利益◯◯%!」などの高収益ビジネスを目標として掲げてしまった場合は、達成することも、継続することも、非常に困難なことであるが。「北のセオリー」においては、収益の大小はこだわらない。

決算書上で、毎月10,000円でも、1,000円でも、100円でも、黒字経営。そのレベルの黒字経営を続ければよいだけなので。ムリ、ムダ、ムラなく、ずっと継続することが可能になる。

世の中の大多数の経営者は、税理士や会計士と結託して、「節税」の名の下に収益を消そうとする。

結果、赤字経営を好む。しかしこれは、何をキレイ事言っても「脱税」である。

「節税」を頑張れば頑張る程、継続すればするほど「犯罪」度数が増えて行き、法的なリスクが高まるだけである。

しかし、「北のセオリー」では、「節税」の類をすることなく、「納税」をキッチリと行うこと。自分や社員のために、「社会保障」をキッチリ行うこと。

これらの正しい行いが、金(カネ)という形で、全て戻って来る。やましい気持ちを抱えること無く、お天道様の下を堂々と歩き続けることができるのだ。

「北のセオリー」における最大のパートナーとは誰か?

それは、仕入元でも、業者でも、お客様でも無い。日本の証券市場に上場している銀行である。

「北のセオリー」を遂行する上で重要になるのは、仕入元やお客様に好かれる企業を目指すのではなく、銀行に好かれる企業を目指すこと。

銀行は明確な目標と仕組の下で、運営されている組織なので、予め銀行がどういう組織なのか理解をしていれば、「銀行に好かれる企業」をつくることは難しいことではない。その秘訣の全ては、「北のセオリー」として、集約されているのだから。

世の中の大多数の人たちは、金(カネ)は、商売によって増やして行くものだと勘違いをしている。

商売の規模は、日々の商品販売の積み重ねによって、徐々に大きくなって行くことで成長をしていくと勘違いをしている。

決してこれらのことは間違ってはいないが、商品の販売によって、商売規模を大きくして行く戦略術では、時間が何年あっても足りない。

一方「北のセオリー」では、銀行からの信用・信頼を構築して、銀行からの信用・信頼に応じて、銀行が融資をしてくれる。1年、3年、5年、10年、20年、30年、ただの一度も飛ばすことなく、継続することで、銀行からの信用・信頼の規模を大きくして行く。

信用・信頼に応じて、融資を受ける金額が大きくなって行く。・・・というのが正解となる。

これこそが、北の物販大富豪こと北野会長が、一代で大富豪になれた秘訣であり、そのための叡智の全てが、「北のセオリー」の中に集約されている。

銀行融資を受けた状態を継続していくと、銀行の方から、余っている金(カネ)を「投資信託で運用しませんか?」と勧誘してくるが、「北のセオリー」を実行している経営者が、これをそのまま鵜呑みにして受けることは無い。

「投資信託」「株式」共に、僕たちなりの指針に基づき、銀行口座の中に、余っている金があれば、適温にしてバイ菌を培養して増殖させるかの如く、時間を味方にして金(カネ)を増殖させて行く。

たとえば、1,200万円を月2%、年間24%で10年間運用し続けると、

1年後:14,880,000円、

2年後:18,451,200円、

3年後:22,879,488円、

4年後:28,370,565円、

5年後:35,179,500円、

6年後:43,622,580円、

7年後:54,091,999円、

8年後:67,074,078円、

9年後:83,171,856円、

10年後:103,133,101円・・・。

10年後には約1億313万円になる。

「北のセオリー」では、私募ファンドの類で、余っている金(カネ)を運用することは無い。

使うあての無い、余っている金(カネ)がある場合、これを運用する際は、楽天証券やSBI証券など、日本の国で認められた、正規の大手証券会社の口座内でゆっくりと運用する。

この際、専門の税理士を雇える場合は、証券会社の一般口座で運用して、自分で確定申告を行っても良いが、そうでない場合は、証券会社の特定口座の中で、運用することで、「源泉徴収」として、証券売買における収益の約20%を納税する。

元々、労働をすることなく、パソコンやiPhoneの画面を通して、パチパチボタンを押すだけで、上がる収益ということで、躊躇すること無く、気持よく「納税」して、富の再分解に貢献する気持ちで臨む。

そのマインドセットこそが、「北のセオリー」を遂行し続ける経営者をみらいの大富豪へと導く。

北の物販大富豪こと、北野会長は、毎年の収益の10%もの大金を、政治活動への支援金として、上納され続けている。

しかも、この支援活動を、20代の頃から約40年間も、ただの一度も欠かすことなく、継続しているのである。

「北のセオリー」を実行する全ての経営者が目指す領域である。

経営者としての活動をする上で、世のため、人のため、貢献しながら行うことで、最後に、「自分のため」に大きな「富」を獲得するための「最高の機会」が返ってくる。「東京案件」「助成金」・・・という形で、さらなる貢献のための「機会」が目の前に訪れるかもしれない。

結果として、日本という国を味方につけながら、多くのサポートを受けながら、さらなる「富」の領域に挑戦して行くことになる。

以上、

「北のセオリー」の戦略術の骨子。「創業融資」をキッカケにはじまる、生涯に渡り続けることができる活動である。日本の法律・コンプライアンスの中、胸をはって王道的に遂行できる戦略術。「北のセオリー」を学び実行することで開けるみらいは、明るい。

創業融資とは、学歴、職歴、男女関係な日本に居住している日本国民が誰でも平等に獲得できる日本という国が与えてくれた人生を激変させる力を秘め持つ機会(チャンス)。

創業融資にも、リスクというものはつきものであるが、どのようなリスクがあるのか?予め理解しておけば、それぞれの人生におって、「取れるリスク」であることも理解できる。

創業融資2,000万円を獲得したとして・・・どのようにリスクを考えて行けば良いのか?

なぜ2,000万円が、人生において「取れるリスク」であると考えられるのか?

僕たちは考えなえればならない。今、サラリーマンの置かれている状況は、既に定年退職を迎えた、僕たちの両親の時代とは大きくことなるということを・・・。

昭和の時代のサラリーマン戦士であれば、無遅刻・無欠勤・・・真面目に勤労し続けることで、33.3年の皮算用は立てられたかもしれない。

僕の父親も、最終的に心臓の手術と入退院の繰り返しによって、62歳で会社を退社することになってしまったが・・・。本来なら、最低でも65歳まで会社で働けることを約束されていた。

しかし、今の時代のサラリーマンは、昭和の時代とは同じわけにはいかない。35歳を過ぎた当たりで、急激にリストラされる確率が上がる。

そもそも僕が、現役サラリーマン中に、会社に内緒で副業をはじめた動機でもあるが・・・。かつて、僕の上司たちも、37歳〜45歳ごろの年齢で、ゴクゴク一部・・・出世街道を歩むことができた上司を除き、他は片っ端からリストラされてしまった。。。期の途中で、主任、係長、課長・・・3人ともリストラされた年もあった。

33.3年間も、年収400万円以上を、安定的にもらい続ける事自体が、非常に困難な状態になっているのが現実である。

I.T.や外国人登用による効率化によって、今後この流れはさらに加速し続けるかもしれない。

25歳からずっと、会社に忠誠を誓い続け、会社のために、朝から晩まで働き続けた後、超運良く59歳まで、会社の中で生き残り続けた結果。ようやく銀行口座の中に積み上がっている現金2,000万円。。。

しかし、その状態から、独立起業して、会社を創業した時に、33.3年間、血と汗と涙が積み重なった結晶を元に、果たして、そのあまりにも重すぎるお金を、ビジネスに使えるか?という問題もある。

一方、準備期間中から、実際に創業融資として2,000万円獲得するまでに。孔明弟の場合、実際に費やした時間は、たったの6ヶ月間。

400ヶ月間(33.3年)→6ヶ月間

400ヶ月間÷6ヶ月間=66.6

年収400万円のサラリーマンより、66.6倍時間を加速させる形で、約2,000万円を獲得したことになる。

- リストラのリスク

- 心身を壊すリスク

これら全てのリスクを回避したと同時に、66.6倍の時間を加速させ、時間のリスクを回避。非常に価値があることなのでは無いだろうか?

創業融資2,000万円のリスクは7年でたったの106万1,127円

2,000万円の融資を受けた場合、例えば 地方銀行から1,000万円の融資を受けた場合:金利2.2%年(一例)。公庫1,000万円の融資を受けた場合:金利1.25%年(一例)。

元本+金利を返済することになる。数字に置き換えて細かく書き出してみると・・・。

- 金利2.2%年(一例)

- 5年間で元本+金利返済条件

| 1年目の返済 | ||

| 元本返済合計 | 213,956円 | |

| 金利返済合計 | 10,400円 | |

| 年合計返済額 | 1,158,956円 | |

| 2年目の返済 | ||

| 元本返済合計 | 2,268,000円 | |

| 金利返済合計 | 172,134円 | |

| 年合計返済額 | 2,440,134円 | |

| 3年目の返済 | ||

| 元本返済合計 | 2,268,000円 | |

| 金利返済合計 | 121,706円 | |

| 年合計返済額 | 2,389,706円 | |

| 4年目の返済 | ||

| 元本返済合計 | 2,268,000円 | |

| 金利返済合計 | 71,843円 | |

| 年合計返済額 | 2,339,843円 | |

| 5年目の返済 | ||

| 元本返済合計 | 2,251,000円 | |

| 金利返済合計 | 21,984円 | |

| 年合計返済額 | 2,272,984円 | |

| 5年間累計返済 | ||

| 元本返済合計 | 10,000,000円 | |

| 金利返済合計 | 601,623円 | |

| 年合計返済額 | 10,601,623円 | |

- 金利1.25%年(一例)

- 6年10ヶ月間で元本+金利返済条件

| 1年目の返済 | ||

| 元本返済合計 | 900,000円 | |

| 金利返済合計 | 122,880 | |

| 年合計返済額 | 1,022,880円 | |

| 2年目の返済 | ||

| 元本返済合計 | 1,560,000円 | |

| 金利返済合計 | 105,068円 | |

| 年合計返済額 | 1,665,068円 | |

| 3年目の返済 | ||

| 元本返済合計 | 1,560,000円 | |

| 金利返済合計 | 85,262円 | |

| 年合計返済額 | 1,645,262円 | |

| 4年目の返済 | ||

| 元本返済合計 | 1,560,000円 | |

| 金利返済合計 | 65,765円 | |

| 年合計返済額 | 1,625,765円 | |

| 5年目の返済 | ||

| 元本返済合計 | 1,560,000円 | |

| 金利返済合計 | 46,265円 | |

| 年合計返済額 | 1,606,265円 | |

| 6年目の返済 | ||

| 元本返済合計 | 1,560,000円 | |

| 金利返済合計 | 26,859円 | |

| 年合計返済額 | 1,586,859円 | |

| 7年目の返済 | ||

| 元本返済合計 | 1,300,000円 | |

| 金利返済合計 | 7,405円 | |

| 年合計返済額 | 1,307,405円 | |

| 7年間累計返済 | ||

| 元本返済合計 | 10,000,000円 | |

| 金利返済合計 | 459,504円 | |

| 年合計返済額 | 10,459,504円 | |

元本+金利・・・一見すると、毎月毎月、毎年毎年、沢山返済するように見えて、リスクも沢山あるように見える。

しかし、冷静に数字だけを見つめていると・・・。創業融資を受けた場合の、リスクというものは、限りなく低いことが理解できる。

2,000万円の元本は、元々他人のお金だから、全部返済しちゃえ!というマインドセットを持てれば、地方銀行から1,000万円借りても、実際に返済する金利分は、5年間でたったの601,623円(金利2.2%年)

つまり・・・

5年間のリスクはたったの601,623円(金利2.2%年)。

5年間のリスクはたったの601,623円(金利2.2%年)。

5年間のリスクはたったの601,623円(金利2.2%年)。

・・・1年当たり、たったの121,623円位のリスクである。

公庫から1,000万円借りても、実際に返済する金利分は、7年間でたったの459,504円(金利2.2%年)

つまり・・・

7年間のリスクはたったの459,504円。

7年間のリスクはたったの459,504円。

7年間のリスクはたったの459,504円。

・・・1年当たり、たったの65,643円位のリスクである。

2,000万円が元々無かったお金・・・と考えることができるのなら。2,000万円の創業融資を獲得するリスクは、

地方銀行から1,000万円借りる5年間のリスクたったの601,623円。

公庫から1,000万円借りる7年間のリスクたったの459,504円。

創業融資2,000万円を調達する、リスクは7年間合計で1061,127円だけ。

25歳から59歳まで33.3年間サラリーマンとして働き続け、地道に貯蓄して2,000万円を貯蓄するリスク。

6ヶ月間の準備で、創業融資2,000万円を獲得する、7年間累計106万1,127円のリスク。

僕たち人としての、時間と労力・・・「人的資本」を考慮すれば。

33.3年間の人的資本リスク > 7年間1061,127円のリスク

一体どちらのリスクが大きいのか、一目瞭然なのではないだろうか?

最悪のケース2,000万円+金利全部返済してしまえ!

北の物販大富豪、北野会長の訓えに「動くな、働くな、何をするかゆっくり考えろ!」というものがある。

- 調達した2,000万円をいきなり使ってしまっては駄目

- 積み上げたお金を見つめながら、ムリ・ムダ・ムラを省いて、極力リスクのない形で会社経営する

という大前提を考慮してシミュレーションしてみると・・・。

創業融資を獲得した後もサラリーマンを続けながら、2,000万円の元本を元手に「サッチェル式物販」など、売れてから仕入れるというノーリスクの物販をゆっくりと販売しながら、物販を軌道に乗せる。

物販事業から、7年間の金利1061,127円+生活費が見えるほど軌道に乗ったら、会社に辞表を出して、物販を本業にする。

創業融資を獲得した後、アルバイト・パート・派遣で、生活費を稼ぎながら。2,000万円の元本を元手に、「サッチェル式物販」など、売れてから仕入れるというノーリスクの物販をゆっくりと販売。アルバイト・パート・派遣の中で、売れる商品を探し求めながら、物販を軌道に乗せる。

物販事業から、7年間の金利106万1,127円+生活費が見えるほど軌道に乗ったら、アルバイト・パート・派遣を辞めて。物販を本業にする。

以上のような方法で、元本2,000万円+金利106万1,127円を銀行に返済しながらmゆっくりと、物販事業を本業にできるかどうかを、挑戦してみる。

7年後・・・元本2,000万円+金利106万1,127円全てを銀行に完全に返済し終わるのをタイムリミットと設定する。

7年間もずっと模索し続けて、物販事業を軌道に乗せることができなければ・・・。物販事業による独立起業は、「自分には縁が無かった・・・」と、元のサラリーマンの道に戻るか、全く別の方法を再挑戦しても良いのではないだろうか?

7年間も挑戦し続けて、芽が出ないのなら、それはそれで思い残すことは無いのではないか?

7年間待たなかったとしても、3年間だけ挑戦しても良いかもしれない。

僕たちにとっての独立起業後、経営者としての「合格」とは・・・

- 1年目:ちょっと赤字

- 2年目:トントン

- 3年目:ちょい黒字

・・・これが、僕たちに求められる、物販事業経営者としての「合格ライン」。3年間本業or副業にて、物販事業に挑戦してみて、この「合格ライン」に達しなければ、元本ごと全部銀行に返済してしまっても構わない。

3年間という早い段階で、判断をしてしまい、元本+金利を全部返済してしまえば、金利分はたったの821,006円で、リスクはより低くなる。

少なくとも、33.3年後に挑戦するよりも、3年間or7年間で検証・判断ができるのだから、チャンスはかなり大きいはずだ。

- 33.3年間のリスクを取り、まじめにサラリーマンを続けながら2,000万円を貯蓄するのか?

- 金利106万1,127円のリスクを取り今すぐ立ち上がり、目標2,000万円の創業融資を獲得して、元本+金利が完済する3or7年間挑戦してみるのか?

最後に「北野会長セオリー」を遂行するにあたり、向いているか向いていないか判断するための重要な指標があるのでシェアさせて頂く。

それは、「何もしない」選択肢が持てるかどうか?という部分だ。

10年、20年、30年・・・と生き残ることができる。これ自体が、優秀な会社経営者の条件の一つである。「北のセオリー」では飛ばすこと無く、生き残り続けることを優先していく。

「北のセオリー」に、常に両手両足を動かし続け、忙しそうにしていることは、経営者にとって全く必要の無いことだ。

「北のセオリー」を遂行する上では、無理、無駄、ムラだらけの、言動によって、お金、時間、労力を浪費させる位なら、「何もしない」方が良い。

何も考えつかない時、うまくいかない時、調子が悪い時、何もしないで、ただただボーっとしている。神(紙)様として仏像代わりに積み上げた札束を目の前に、瞑想をしている。

「何もしない」という選択肢が持てるかどうかが、経営の世界で生き残り続ける秘訣の一つである。

僕、真田孔明も、新卒から12年間、上場企業のサラリーマンとして、朝8時に出勤し、夜20時以降に退勤。無遅刻無欠席で勤労し続けて来た身なのでよくよく分かる。サラリーマンはボーッとし続けることを許されない職業であることを。

たとえば、厳しいノルマというものが用意されているサラリーマン戦士の代表格営業マンだった時のことを思い出す。

僕は営業マンとしての実力はまったくなかったと思うが、運だけは良く。。お客様のところに会いに行って、バイヤーと一緒にタバコを吸ってくだらない世間話で談笑をしているだけで、まとまった注文が取れてしまうことがあり。、かなり早期の段階で、年間売上・利益計画の達成が見えてしまうことがよくあった。。。

だからと言って、社内に戻った後、

孔明:「今日も、まとまった注文取れました!年間売上・利益の達成が見えました!」

・・・などとは、絶対に口が裂けても言えない。

ニヤリほくそ笑む顔を、自らバンバンと叩き、気分を取り直し、渋く神妙な面持ちで会社の中に入っていくのである。会社に帰ってきた後、僕が口に出せることは・・・。

孔明:「いやー。T社さんのところは、在庫が多すぎて、新しい注文はなかなか厳しそですね。今年の売上・利益計画の達成は、かなり厳しそうです。」

なんと、真逆のことを言わないとならないのだ。。サラリーマンとして、活動している営業マンにとって、早期の売上・利益計画の達成は、あまりよろしくないのである。

- 先輩営業マンたちに嫉妬され妬まれる

- 計画の立案が悪かった、目標が低すぎたと怒られる

- 他の営業マンの売上・利益ノルマが降ってくる

- 来年度の売上・利益ノルマが大幅に上がる

- 以降の仕事をサボってると思われる

・・・ということで、「早期の売上達成」は、実はただの一つも良いことが無い。結果的に常に駄目なフリをし続けなければならない。

本当は年間の売上・利益計画の達成が見えているのに・・・役員・部長などが参加する営業会議では、いかに厳しい状況で、今提案を必死に考え、難関な交渉を地道に繰り返しているのか・・・。一喜一憂させることなく、演技で渋い表情をしながら、淡々と上司に報告しなければならない。

日々、机のパソコンに向かって、険しい表情を浮かべながら、仕事をしているフリをして。。社内でくだらないメールのやり取りをしたり。誰かが送ってくれる、社内恋愛ゴシップネタとかを、フォローしたりして、時間を潰すことになる。。

後は、資料を手に持って、タバコ部屋に消えて行く・・・。

けれども、秋、冬・・・月が進むに連れて・・・売上・利益を隠していることが、段々とバレてしまう。兆しが数字に出てきてしまうからだ。

部長:「おい、孔明、売上隠してるんだろ。いいから吐き出せ。」

カツアゲしに来たヤンキーにジャンプさせられるかの如く。問いつめられる。

そこで、

孔明:「申し訳ございません。実は・・・。」と、、、売上・利益を隠していることを白状する。

しかし、そこでもまだ、隠し財産(売上・利益)の全部を、公開することなしに。一部、ごく一部ずつを、チビチビと、超小出しに公開して行くのである。

こうして、年末近くに、頑張りに頑張り抜いて、度重なる苦難を突破した末に、ようやく売上・利益目標を、計画対比120%以上で達成。。。という、演出を続けなければならない。

年間通して、一生懸命、必死に仕事をしているフリをし続けること。これはこれで、かなり辛いことである。

サラリーマン営業マンにとって、売上・利益は、達成したらしたでも、いろいろと大変なのだ。

こういうことは、僕たち自身ではなく、第三者の例を挙げると、より理解できるかもしれない。

たとえば、僕たちに後輩クンたちがいたとして。。。その後輩クンが、天才的な営業センスで、年間売上・利益を全て達成したからと言って、仕事も何もしないで、一日中タバコ部屋に篭って、タバコをふかしながら、iPhoneゲームをパチパチとやっていたら・・・。

この後輩クンに対して、僕たちは注意するかどうか、、、という状況をイメージすると・・・。サラリーマンという枠組みの中では、大多数の方々が、何らかのアドバイスや指示を、上司、先輩としてするのではないだろうか?

後輩クンにも、ある程度以上の、一生懸命、必死に・・・という演技をすることが求められるのである。

そうでなければ、いくら結果的に仕事が出来たとしても・・・売上・利益を上げ続けることができたとしても・・・。サラリーマンとしては、失格ということになる。

会社の外の人たちから見れば、このような演技をし続けなければならないこと、非常に奇妙だと思われるかもしれないが、サラリーマンという、独特の世界観の閉鎖空間の中、いくら売上・利益を叩き出せる営業マンだとしても、社内で演技や調整ができない人間は会社の中で短命だし、出世することはできない。

サラリーマンになった瞬間から、一日7.5時間、、、実質拘束約10時間、、働きバチとして、時間、労力という人的資本を使いながら、労働し続けることが求められている。

「うちの会社は、結構楽ですよ・・・」という話があったとしても、聴いてみれば、ちょっとばかり、自由時間や成果報酬の裁量というものがあるだけで、外の世界から、経営者という立場から見れば、正社員という枠組みの中では、あまりどこも変わらないのが現状である。

サラリーマンというワーキングスタイルを選択した時点で。

- 労働基準法で定められた以上の時間が拘束される。

- 結果よりも過程を重視しなければならない

- 常に時間と労力の人的資本を浪費しながら、労働しなければならない。

・・・ということが、求められる。

サラリーマンという環境に、長く身を置けば置くほど、仕事とは、ビジネスとは、お金を稼ぐためには、必死に、一生懸命、働き続けなければならない。

しかし、創業融資を獲得して、独立起業をするということは、この常識を捨て去らないとならない。

つまり、動くな、働くな、何をするかゆっくり考えるという「何もしない」で、ビジネスを遂行していくということを、ベースに考え行動しなければならないのだ。

2014年、北野会長とマレーシアジョホールバルの韓国料理レストランにて、ディナーをご一緒させて頂いた時のことだ。

北野会長:「孔明はいつも、無理、無駄、ムラが多すぎる。動かないで、働かないで、何をするかゆっくりと考えながらやらないと。」

・・・僕の日々の活動を、ブログやメルマガを通して、ご覧頂いていらっしゃった北野会長が突然こうおっしゃるのである。

僕は一瞬脳が凍結した。僕の人生の中で、ただの一度も、人から「動くな、働くな、何をするかゆっくりと考えろ!」などと、言われたことが無かったので、北野会長は一体、何をおっしゃていらっしゃるのか?当時の僕にはまったく理解ができず、キョトンとした顔をすることしか出来なかった。

しかし、2011年、2012年、振り返ってみると。。。確かに、 僕自身の顛末としては北野会長のおっしゃれる通りだ。

僕は2010年12月末に約12年間勤務して来た会社を退社。独立起業後、副業が本業となり、本格的に経営者としての道を、歩み始めたタイミングでは、経営者こそ、一生懸命働かなければやっていけないのだと思っていた。

2011年、2012年頃の僕は、ほんの少しでも、スケジュールが空いていると落ち着かない状態、ビジネスを、1つ、2つ、3つ、5つ、、複数掛け持ちしていないと気が済まない。

投資案件も、有り金全部使い果たす勢いで、FX、不動産、事業ファンド、、とにかく手当たり次第手を出した。

自分の持てる、時間・労力の人的資本。そして、お金をビジネス・投資に費やしまくった。

結果どうなったのか・・・自分の本筋とするビジネスからの収益はかなり上がっていたが。。。本筋ではないビジネスは、軒並み失敗。。投資案件も、FX、事業ファンド系は全て失敗。

一撃で1億7,000万円を、喪失するという大失敗も体験。

人や銀行からの借り入れ自体はしていなかったので、稼いだ分をそのまま溶かしただけ・・・だったが、稼いだ分は、そのまま全て、どこかに消えて無くなった。

結局、、独立起業後、2年間トータルで考えると、一体何をやっていたのか?まったく分からなくなるような顛末になってしまった。。

動かず、働かず、何をするかゆっくると考えながら、本業だけを、ゆっくりじっくりとやっていた方が良かったことになる。

「悪夢の2年間」を、振り返ることで・・・。北野会長が目の前でおっしゃっている言葉の意味が、よくわからないながらも・・・。とにかく気持ちだけは、素直に聞く姿勢に切り替えることにした。

心を入れ替えた僕が、本格的に学び始めたのが、北野会長が訓えてくれた、ビジネス・投資の方法。

10年間で100社中1社しか残らないとされる、ビジネスの世界で、21歳の頃から、44年間生き残り続けた秘訣の全てが凝縮されている「北のセオリー」なのだ。

一度既存の考え方の全てをぶち壊してから、全く新しい考え方をインストールする形になったので。正直時間はかなり要したが、「北のセオリー」を理解した僕は、無理、無駄、ムラを極力排除するようになり、 動かず、働かず、何をするかゆっくり考えるようになった。ビジネス・投資の世界で、派手なことは無いけれども、お金だけが勝手に積み上がっていくようになれたのだ。

12年間、サラリーマンを体験。独立起業後2年間、無理、無駄、ムラだらけの日々を体験。「北のセオリー」に基づき、心を入れ替えた僕。

一連の流れを体験した僕には、

- 動かず、働かず、何をするかゆっくり考えることの重要性

- 無理・無駄・ムラをなくすことの重要性

かなり深いレベルで、理解できるようになれた。

そんな僕が、創業融資2,000万円を獲得後、最初の一年間の過ごし方として、強く強く提案することが、何もしないで、2,000万円の現金を目の前に、「瞑想」だけをすることなのだ。

約4時間の動画・音声を通して、「北のセオリー」を学んだ直後から変わる日常。

創業融資として、地方銀行から1,000万円、公庫から1,000万円を貸してもらい、サラリーマンを退社して独立起業。生れてはじめて、物販事業の経営者としての道を歩むことになる。

銀行から貸してもらったお金を、そのまま銀行口座から引き出して、目の前の机の上に積み上げた状態からスタートである。

さてこれからどうするか?ここからの思考・言動によって、経営者として生き残れるタイプか否か、行く末は大きく分かれる。

最初の1年目に推奨することは、とにかく、目の前の札束を神(紙)様として両手を合わせながら、「瞑想」し続けることだ。動かず、働かず、何をするかゆっくりと考えることだ。

恐らくこの時、サラリーマンとして、一生懸命勤労に励んで来られた方ほど。かなり脳が混乱することになると思う。

「えええ、瞑想だけして、何もやらないなんて、それで会社経営と言えるんですか?」

「経営者として、売上を立てなくてどうするんですか?銀行からは何も言われないんですか?」

「毎日一生懸命働かないと、稼げるようになれないんじゃないですか?」

・・・沢山の、疑問や疑心暗鬼の気持ちが、次から次へと沸き起こって来てしまうことと思う。

しかし、「北のセオリー」に基づくと、独立起業後、1年目になにもしないで、銀行への元本と金利返済で、じわじわとお金が減っていくだけの日々。これこそが、以後最高の経営者へと激変を遂げるはじめの一歩になる。

仮に、計画通りに、物販ビジネスからの売上が何も建たなかったとしても、無駄に動いて経費がかさむよりは有能。

1年目は、決算書上で、ちょい赤字であれば合格なのだから。何もしないで元本返済だけして、お金を一円も使わない経営者の方が優秀なのだ。

逆に「北のセオリー」においては、1年目からスーパーマンのようにバンバンできる経営者の方が危ない。

本当の経営学は、サラリーマンとは間逆の常識ばかり。サラリーマンの時の常識を、リセットしないとならない。

危ない時、分からない時は、何もしない。。というのも経営者としての選択肢の一つ。下手に動けば経費がかかるだけ。無理、無駄、ムラを極力減らすことが重要なのだ。これができない経営者はすぐに潰れると「北のセオリー」を公開してくれた北野会長はおっしゃる。

計画を達成していようが、計画が未達であろうが、形だけでも、とにかく動き続けていないとならないサラリーマン。その延長上だと、わからない時は、止まって「何もしない」という選択肢を持てない。

経営者は、たとえ365日中、364日お休みしていても、1日だけ働いて稼げれば優秀なのだから。

「量的質的金融緩和」は、永遠に発生し続けているわけではないと考えられる。

米国の例が参考になるが、1年後、2年後、3年後、、「量的質的金融緩和」の流れがいつ終わるのか?それは僕たちには分からない。

いつの時代も、国が「政策」を決める。僕たち民間の法人・個人は、決められた政策に対する、「対策」しか取れないのだから。。

しかし、一つ言えることがある。「北のセオリー」に沿って、「量的質的金融緩和」の時代に、有利な形で融資を獲得。その後も、会社経営を継続的に遂行することができるなら・・・。「量的質的金融緩和」後にも、国営・民間の銀行からサポートを受け続けられる立場になれるということだ。

恐らく、「量的質的金融緩和」後は、創業として0の状態を1にするのは困難だと予想される。けれども、一度1になったものであれば、その後の2、3、4、5、6・・・と増やして行くことはできるはず。

「量的質的金融緩和」という、非常に有利な状態の中で、「北のセオリー」に沿って、仕組みを構築できるかどうかが、その後の明暗を大きく分けるということだ。

年間80兆円レベルの次元を超えた金融緩和。・・・これほどまでに大きなチャンスは、僕たちが生きている間に、再び訪れることは無いかもしれない。

今のタイミングを、生涯一度のチャンスと捉え、最大限に活かすことが、僕たちの人生の明暗を分けると言っても過言でもない。

今「北のセオリー」を学び、日本の国策に沿って、新規創業ビジネスを行うことは、非常に価値と意味があることなのだ。

満員電車に揺られる電車の中、つり革につかまり立ちながら、改めて考えてみる時期に来ているのではないだろうか?

これから生涯に渡り、ずっと同じ毎日を繰り返して行く先。無遅刻・無欠勤の状態を維持したまま、優秀なサラリーマンであり続けた先に、どのような未来が待ち受けているのかを。

たとえば、会社組織の中で、サラリーマンとして活躍できる「優秀な人材」になるための成功法則というものが存在している。

いくつか代表的なものを列挙すると。。

自分の会社の中でのポジション、果たすべき役割や、使命を理解し、上司や先輩から言われなくても、自分で何の業務をやればいいか、どういう段取りで遂行すると効率がよいか考えながら自発的に業務を行う。

朝礼、打ち合わせ、報連相、報告書づくり、企画書づくり、あいさつ回り、本当に沢山ある業務の中で、常に成果を上げることを考えて、優先順位をつけて遂行して行くこと。

業務がうまくいかない問題はどこにあるのか?組織や客先との関係の中で何がおきているのか?組織内の人間関係はどうすれば調和がたもてるのか?もっと良い改善方法はないだろうか?

常に自分に対して、的確な質問を投げかけ続け、考え続けること。会社内での問題解決能力の高さに繋がっていく。

組織の中、客先との関係の中、会社の内外では常に、人間関係や力関係から来る、理不尽なことばかりで組成されている。

上司から、同僚から、取引先から、お客様から、足を引っ張られたり、邪魔をされたり、これは日常茶飯事である。

そんな時に、悪口、陰口、愚痴、文句、泣き言を言いたくなってしまのを我慢して、逆に「提案」という形に変換して行く。

そのために、自分自身の人間性や精神力を、常に高めていく。

セルフイメージを高める。向上心を高める。決断力を高める。言い訳をしない。問題を他人のせいにしない。人に頭を下げる。謙虚な姿勢を貫き通す。反応で対応する前に一度考える。スケジュールを立てられる。思いやりをもちながら厳しくもなれる。

禅の修行のような、精神修行を積み続ける。

上司、先輩、同僚、部下、後輩、お客様、四方八方囲まれた人間関係の中で、怒りや、不満、不快になった自分の気持ちを押さえつける。

人間関係から来るストレスに、耐久性を持ち続ける。コミュニケーションスキルを身につけ、円滑に人間関係が運ぶようにする。

・・・と、会社組織の中で「優秀な人材」になるためには、書き出したら切りが無いほど、沢山の「成功法則」というものを、勉強し、習得し、実際に言動として振る舞い続けなければならない。

しかし、一体どれだけの人間が、これらの高すぎる難関を見事突破して、「優秀な人材」になれるのだろうか?

「優秀な人材」のまま、会社組織の中であり続けることができるのだろうか?

「優秀な人材」であることを、第三者に認められて、会社組織の中で上に昇ることができるのだろうか?

「優秀な人材」であり続けることで、会社組織の中で定年退職まで、残ることができるのだろうか?

想像しただけでも怖くなってしまう。

答えは単純明快で、「優秀な人材」など、ほんのごくごくわずかな天才的な人間しかなれないというのが正直なところである。

しかも、「優秀な人材」になれたところで、所詮は「人材」は「人材」。

「人材」は、会社組織にとっての、部品にしかならず。会社組織というシステムの中でしか動くことのできないロボット的な状態でしかなく。

何かしらのキッカケで、会社組織の外に出ることになってしまった場合、「人材」の大多数は、「優秀な人材」レベルであったとしても、単なる人へと一瞬にして転落してしまう可能性が高いのが現実。

奇跡的に、「優秀な人材」になることができたとしても、何かほんの些細なことがキッカケで、一瞬にして脆く崩れ去ってしまう危険な状態とも言える。

それを薄々知りながらも、会社組織の中で活躍できる「優秀な人材」になるために、沢山の時間、労力、お金を費やし続けて本当に良いのだろうか?

ムリ・ムダ・ムラの固まりになり。必ず死ぬと書いて必死になるのが末路ではないだろうか?

今一度未来を見据えて、考える必要があるのではないだろうか?

一方、「北のセオリー」を遂行するためには、大きな組織を構築する必要はなし。ずっと小さい規模で、永続的に継続することができる。

北の物販大富豪こと、北野会長が、44年間の経営経験の中で、仕組みというのは完全なまでに体系化されていることもあり、会社組織の中で「優秀な人材」になるために、必要な知識・経験・スキルの大多数はまったくいらない。

「創業融資」という、登竜門さえ突破することさえできれば。後は、ムリ・ムダ・ムラを無くし、飛ばさないように、生き残ることだけを重要視して、淡々と遂行し続けるだけ。

しかも、時間の経過が、さらなる富を生み出し続ける、信用・信頼となって、蓄積し続けてくれる。費やした、時間、労力、金(カネ)がすべて、力として生涯に渡り蓄積され続ける。

- 会社組織の中で、「優秀な人材」を目指すのか?

- 「創業ゆうし融資」を獲得し、「北のセオリー」を継続するのか?

2つを天秤にかけて考えた時「優秀な人材」になることを捨て、「半端者」のまま「創業融資」を獲得し、「北のセオリー」を遂行する方が最良と考えた時。北のセオリー」の全貌を公開した、4時間の動画・音声を視聴することで、これまで見ることの無かった、新たな道が目の前に開けていく。

今、そんな仲間たちが、日本の国策、日本銀行の「量的質的金融緩和」の波を上手に利用する形で、増え続けて行く。

今日ここに記したメッセージを最後まで読み進めてくれたあなたが、「北のセオリー」を入手した時、今までとはまったく違う新たな未来を掴みとるチャンスを獲得できるかもしれない。

| 日程 | 12月25日(月曜日) |

| 受付開始 | 13:30 |

| 開催時間 | 14:00~18:00(19:00~忘年会) |

| 開催場所 | 東京都内某所 |

| 参加費 | 29,800円(忘年会5,000円+税) |

| 決済方法 | PayPal決済(クレジットカード) |

「北のセオリー」のセミナー参加後に、「サッチェルSkype融資相談窓口」への扉が新たに開かれる。

「サッチェルSkype融資相談窓口」とは、北の物販大富豪こと北野会長直伝の戦略術「北のセオリー」、最初の「登竜門」にも例えられる「創業融資」。

「セオリー」に一切ぶらすことなく、遂行・アドバイスすることができる、月官門サッチェルサカイによる、個別融資相談窓口の「特別特典」が存在する。

サッチェルがSkypeを通して、約15分間無料で、マンツーマンの個別相談に乗ってくれるというものだ。

これによって、実際の「創業融資」の獲得に臨む際、サッチェルのサポートを継続的に受けるか?「北のセオリー」で公開される情報を元に、全てを自力で実行するか?どちらの道を選択するのか、その判断材料の一つとすることも可能。

サッチェルのサポートを受けて「創業融資」を獲得された方。サッチェルのサポートを受けずに、「北のセオリー」で公開した内容を元に、自力で「創業融資」を獲得された方。両者ともに存在するが、それぞれの「適正」というものによって、どちらの道が適しているのか?分かれる部分でもある。

ただし、「特別特典」である「サッチェルSkype融資相談窓口」を活用する際の条件がある。

「北のセオリー」は、世の中の常識とは真逆に位置する戦略術。サッチェルとの最初のSkypeは、「北のセオリー」を遂行するための具体的な準備度合いを確認するための15分間であるため、「北のセオリー」自体を一から教える時間は皆無。

「北のセオリー」セミナー後に配布される動画・音声を何回も繰り返し視聴した後、「サッチェルSkype融資相談窓口」を行うと限られた時間内で開催される、貴重な機会を糧にできる。

「創業融資」は、「北のセオリー」の「登竜門」であり、特に現役サラリーマンの時点で実行可能な素人として活用できる「創業融資」の獲得は、人生の中で最初で最後たったの一度だけ獲得するチャンスでもある。

当然のことながら、既存事業主としての「融資」は人生の内に何度も挑戦することができるが、この段階からは、事業のプロとしての「融資」になるので、最低でも、6ヶ月間〜1年間の決算書ベースで「黒字」の事業実績がなければならないなど、求められる基準値のレベルが高くなる。

「素人」として、まだ何も事業を開始していない段階で、「融資」を受けられるのは、人生の中でたった一度。

日本の国が、日本国民全員に平等に与えてくれた機会。無駄にすることなく、最大限に活用するためにも、「北のセオリー」を真剣に学んだ後は、「北のセオリー」を学んだ者だけに無料で与えられる「特別特典」である、「サッチェルSkype融資相談窓口」を活用頂きたい。

| Q1 | 「北のセオリー」を学び実行して、これまで何名位の方々が、どのレベルの結果を出されたのでしょうか? |

| Q2 | 物販ビジネスをしたことがありませんが。それでも「北のセオリー」を実行することは可能でしょうか? |

| Q3 | まだビジネスを何も始めていない状態で、本当に1,000万円、2,000万円もの大金を「創業融資」として調達することは可能なのでしょうか? |

| Q4 | 「北のセオリー」を開始するにあたり、パソコンの知識はどの程度必要になりますか |

| Q5 | 「北のセオリー」を開始するにあたり、学歴、職歴などは関係ないのでしょうか? |

| Q6 | 「北のセオリー」は海外居住者でも実現可能でしょうか? |

| Q7 | 「北のセオリー」は日本で「合法」的な戦略術なのでしょうか? |

| Q8 | 「量的質的金融緩和」はいつまで続くのでしょうか?「量的質的金融緩和」終了後でも使えるスキームでしょうか? |

| Q9 | 動画コンテンツを視聴する時間がなかなか取れないのですが「北のセオリー」は学べますか? |

| Q10 | 「北のセオリー」を遂行する中で、売れて儲かる商品の選定は難しくないでしょうか? |

| Q11 | 「創業融資」獲得後、「北のセオリー」が自分に向いていないと分かった時はどうすればよいのでしょうか? |

| Q12 | 「北のセオリー」による「創業融資」獲得に挑戦する時点で、サラリーマンとして勤務している会社を退社しなければなりませんか? |

| Q13 | 「北のセオリー」による「創業融資」獲得は、これまで何歳〜何歳位の方が成功されているのでしょうか? |

| Q14 | 「北のセオリー」による「創業融資」獲得は、女性が代表となって挑戦することは可能でしょうか? |

| Q15 | 「北のセオリー」の動画・音声は何歳から学べる内容でしょうか? |

「北のセオリー」は真田孔明の実の弟が、2014年12月に、創業融資2,000万円を獲得した後、2015年1月より本格的に公開を開始しました。

そこから2016年2月10日までの間に、直接コンタクトを取る形で正式に獲得した「創業融資」の金額、銀行名含めて報告があがっているだけでも、24名の方が合計3億2,200万円を獲得。次のステージへと進んでいます。正式に報告という形であがっていないものは、この約2倍である、50名近くの方々が「北のセオリー」に基づき「創業融資」を獲得したことが確認されています。

「北のセオリー」実績(サッチェルサポート)

はい。物販ビジネス未経験者でも「北のセオリー」の実行は可能です。

実際に、2015年1月〜2016年2月までの間に「創業融資」の獲得が正式に報告としてあがっている24名の内18名(75%)が「北のセオリー」を学び始める前は、物販ビジネス未経験者でした。「北のセオリー」をお学びはじめた後、セオリーの中で公開している「方程式」に基づき、新たに物販ビジネスをはじめました。

24名の方々の実績に基づくと、むしろ過去に中途半端に物販ビジネス未経験者の方が、既存の物販ビジネスの常識に囚われることなく、あらたに「北のセオリー」に基づく「方程式」を受け入れてくれて、その後スムーズに「北のセオリー」を遂行できることが確認されています。

はい。これまでの実績ベースでは、まだ一度もビジネスを何もはじめていない状態で「創業融資」の獲得が可能であると確認されています。

もともと「創業融資」というものは、「新たに事業をはじめる方」を対象に、新たに事業を開始するために、設備資金、運転資金の2種類の使いみちで融資をする制度です。「創業融資」を利用される方の大多数が、これからビジネスを新たに始める前に、まずは「創業融資」を獲得されてからビジネスをはじめられます。

ですので、まだビジネスを何もはじめていない状態だとしても大丈夫です。

すでにビジネスをはじめている場合は、「事業開始後税務申告を2期終えていない方」が対象になります。ちなみに、「創業融資」として2,000万円を獲得した孔明弟も、「創業融資」を獲得した段階では、まだ何もビジネスを開始していない状態でした。

パソコン一台(MacBook推奨)は必須です。そして具体的に活用するアプリケーションとしては、メール、マイクロソフトワード、マイクロソフトエクセル、Skypeの4種類です。

最低限これだけの知識があれば、「創業融資」の獲得、通常の物販ビジネスはもちろん、インターネットを活用した物販ビジネスも実行可能です。

それ以上の詳しい知識はいらないと思います。「創業融資」を獲得して、インターネットをフルに活用した孔明弟も、「北のセオリー」を開始する段階では、土と作物と動物とふれあい続けた酪農一筋10年間という職歴だったこともあり、パソコンを持っていませんでした。

それ故に、マイクロソフトワード、マイクロソフトエクセル、Skypeどころか、メールアドレスさえ持ってませんでした。EZWEBのガラケーメルアドを除いて。

その状態のスタートから、6ヶ月後に「創業融資」を獲得して、@SOHOやランサーズなどの、SOHOスペシャリスト人材を発掘できるWEBサービスを活用する形で、インターネット活用とリアル世界の併用による物販ビジネスを行っています。

「北のセオリー」を開始するにあたり、学歴、職歴などは関係ありません。

「北のセオリー」を、21歳の頃から65歳まで44年間実行して来た北野会長も、漁業専門学校をかろうじて卒業しただけで、大学には進学していません。

サラリーマン歴も3ヶ月間しかありませんでした。香港大富豪ミスターDも、高校卒業の学歴でサラリーマン経験はほぼありません。

孔明弟は大学は中堅の大学を卒業しましたが、卒業後就職したのは上場企業ではなく、従業員が数人しかいない小規模な無名の酪農会社です。酪農時代の月収も10年間に渡り20万円/月を超えたことは一度もありません。

「北のセオリー」は、学歴、職歴、ビジネス経験、会社経営経験問わず、日本居住の日本国民であればどなたでも始めることができ、生涯に渡り活動を続けることが可能です。

「北のセオリー」は日本居住の日本人を対象とした戦略術です。海外居住者では実行することはできません。

以前なら、会社代表を日本居住の日本人にして、株主を海外居住者or海外法人という形でも、融資を獲得することができる時代があったようですが、近年では「マネーロンダリング」や「893問題」が重要視されて、株主まで全て確認するようになり、株主が日本居住の身元の分かる方々でないと、銀行がコンプライアンスの面から融資を出すことができなくなったようです。

こちらは某大手銀行の幹部の方に、僕が直接確認したことなので、間違いないと思われます。

海外居住者である場合は、日本居住者に戻ることを前提に「北のセオリー」を学んで頂きたいと思います。

また、「創業融資」の獲得という部分では困難ですが、香港やシンガポールなどの金融先進国でも、正式な居住ビザと共に拠点として代表がビジネス活動を行う場合、日本と同じような形で、香港またはシンガポール居住の日本人が会社代表になっている、会社法人に対して、銀行が融資をすることが確認されています。

この場合は、「創業融資」ではなく、既に実績のある「プロ」としての融資という形になるようです。実際北野会長も米国の会社法人で億単位の融資を獲得して「北のセオリー」を米国現地でも行っていらっしゃいます。

はい。「北のセオリー」は全て、日本の法律・コンプライアンスに準じた「合法」的な戦略術です。こちらは、弁護士、公認会計士など士業の方々にも確認済みです。

「合法」でなければ、北野会長が44年間以上も「北のセオリー」に基づいたビジネスを経営存続させることができません。

- 日本国内を本拠地に清く正しく真っ当な物販ビジネスを行う。

- 毎月一度も欠かすことなく必ず黒字経営。

- ビジネスによる納税と社会保障をしっかり行う。

- 上場企業である銀行とパートナーとして取引をする条件を維持する。

- 銀行からパートナーとして認められ融資を受け続け、銀行と一緒に、物販の規模を大きくして行く。

- 余っているお金があれば、先々のことを考え、日本の大手証券会社の、パフォーマンス優良な「投資信託」や「株」で無理なくゆっくりと運用する。

- 日本の大手証券会社での運用で収益を上げて、源泉徴収で収益の20%を国に納税して、日本に貢献する。

- 収益が出たお金の一部は、日本の政治家に対して、政治献金を合法的に行うことにより、日本の政治活動に貢献する。

「清く・正しく・美しく」日本国内で合法的に実行できる戦略術です。

年間80兆円にも及ぶ現在のような次元を超えた「量的質的金融緩和」がいつまで続くのかは分かりません。一説によると2018年までは継続されるとも言われていますが、不確かな情報です。

ただし、「北のセオリー」は「量的質的金融緩和」が終了後も引き続き継続できる状態です。

「量的質的金融緩和」は、昨今の「マイナス金利政策」にもあるように、日本政府と日本銀行が、各銀行に対して、民間の法人・個人への積極的な融資を促すための政策でもありますので、「量的質的金融緩和」が発動している時期に「北のセオリー」を開始すると、ゼロがイチになりやすく、イチが、2、3、5、10・・・と、容易になりやすいことは確かです。

そして、融資を獲得する時の金額自体も、「量的質的金融緩和」が発動している今、通常時に比べて多いという傾向が見られます。

「融資」は上場企業である銀行とっては売上・利益の下、「融資」を受ける会社法人・個人は銀行から見ればお客様です。さらには、「融資」が計画通りに遂行できない銀行は「合併」のプレッシャーが、日本銀行や金融庁からかかります。

まさに「北のセオリー」にとっては、「量的質的金融緩和」は人生に一度あるかどうかの「追い風」となっていることは間違いありません。

セミナー開催後に動画コンテンツだけでなく、音声コンテンツも合わせて配布しますので、音声コンテンツをiPhoneなどに入れて視聴されることを推奨します。

ただし、「北のセオリー」を学んだ後、実際に「創業融資」の獲得のステップに進む時には、動画コンテンツの内「第三章:目指せ2,000万円信用創造実践編」(約2時間43分41秒)だけは、配布させて頂く資料を元に、実際の資料と照らし合わせながら一度は確認頂くことを推奨します。

動画コンテンツの視聴は、YouTubeの機能を活用していますので、YouTubeが視聴できる速度の高速インターネット接続が必要です。

「北のセオリー」を理解すると、儲かる商品を追求することはなくなるのも強烈なメリットの一つです。

巷には「物販ビジネス」を教えているアドバイザーやコンサルタントが沢山いて、彼らの大多数は収益率の高い「儲かる商品」探しを追求していますが、彼ら自身も物販で儲かり続ける商品を掴むことは困難で、常に「儲かる商品」を追い求め続けている状態なので、実際に安々と「儲かる商品」などは教えてくれません。

彼らの話を鵜呑みにして、「儲かる商品」を追い求める道に入られた方々は本当に可哀想だと思います。

「儲かる商品」を追い求める限り、ずっと苦しみ続けることになるのですから。その点「北のセオリー」は、そもそも物販ビジネスにおいて収益率の高い「儲かる商品」などは必要無く、むしろ逆に収益率の低い、ほんのチョビっとしか利益が抜けない「儲からない商品」でも良いのです。

ですから、世の中の大多数の物販ビジネスを行っている方を横目に、法律・コンプライアンスに反するものでなければ、いかなる商品でも自分の商品として、ゆっくりと物販ビジネスを行うことができます。

ご心配されるのは最もです。「創業融資」でこれまでの人生で一度も実際に手にしたことのない、1,000万円、2,000万円レベルの大金を突然手にした時、もしもこのお金を飛ばしてしまったらどうしよう・・・と恐怖してしまうのは当然のことだと思います。

しかし、当ページに記載されているメッセージ内にもある、2,000万円を獲得した時のリスク「106万1,127円」の部分を再度獲得頂けると、「創業融資」で獲得したお金を焦って手をつけることなく、元本は元本から返済。最大のリスクは、7年間の金利分だけをご自身で負担すれば良いだけであることが分かります。

「創業融資」獲得後1年目、2年目でうまくいかないと判明した場合は、3年目で元本+金利を全て返済してしまえば良いと思います。それでも、サラリーマンを33.3年間続けて2,000万円の貯蓄を獲得した後、ようやく「創業」に挑戦するよりも、遥かにリスクは低いです。

33.3年後に挑戦するよりも、「量的質的金融緩和」が発動している「今」挑戦頂くことを推奨します。

「創業融資」獲得に挑戦する時点では、サラリーマンとして勤務している会社を退社している必要はありません。現役サラリーマンのまま挑戦できます。

「創業融資」の獲得は、サラリーマンとして勤務している会社を退社して、独立起業することを前提として臨むものですが、結果として「北のセオリー」によって「創業融資」を獲得された方々の内3名が、「創業融資」を獲得された後もサラリーマンとしての会社勤めを継続されている状態です。

「創業」としての計画は立てたとはいえ、勤務している会社を退職し、独立起業の準備を整えることは、人生にとって非常に大きなイベントです。「創業融資」を獲得後、何ヶ月以内に勤務している会社を退社しなければならない・・・という法律は存在しませんので、焦ること無く、ムリ・ムダ・ムラなく、ゆっくりと準備を整えることを推奨しています。

孔明弟は「創業融資」を獲得した2014年12月末時点では33歳でした。

社会人歴は酪農の仕事に従事して約10年間でした。その後、2015年1月〜2016年2月までの間に「北のセオリー」を学び、「創業融資」を獲得された方々の内、当方で正確な実績を確認させて頂いている24名の年齢を確認させて頂くと、最年少で「創業融資」を獲得された方は「創業融資」獲得時29歳でした。

また最年長で「創業融資」を獲得された方は「創業融資」獲得時57歳でした。

日本政策金融公庫のホームページを確認させて頂くと、「創業融資」を獲得できるのは、

- (ア)現在の企業に継続して6年以上お勤めの方

- (イ)現在の企業と同じ業種に通算して6年以上お勤めの方」

- (ウ)大学等で修得した技能等と密接に関連した職種に継続して2年以上お勤めの方でその職種と密接に関連した業種の事業を始める方

と、定義されています。

ただし、孔明弟の場合は社会人歴は10年間ありますが、「創業融資」を獲得した時の、事業内容に10年間従事した「酪農」の内容は一切含まれていません。

しかし、上記の定義から推測すると、「(ウ)大学等で修得した技能等と密接に関連した職種に継続して2年以上お勤めの方でその職種と密接に関連した業種の事業を始める方」ではない場合は、最低限社会人歴が6年間必要であると考えることができるかもしれません。

これは最年少で「創業融資」を獲得した29歳の方とも合致します。

「北のセオリー」による「創業融資」は、女性の方が代表となって挑戦することでの実績が既にあります。

2015年1月〜2016年2月までの間に「北のセオリー」を学び、「創業融資」を獲得された方々の内、当方で正確な実績を確認させて頂いている24名の年齢を確認させて頂くと、女性自身が一人で「創業融資」に挑戦し、実際に「創業融資」の獲得に成功した事例は2名。

夫である男性が会社勤務のサラリーマンの方で、妻である女性が代表となり「創業融資」の獲得に成功された事例は5名。

夫である男性が別の事業主の方で、妻である女性が新たに会社を設立し「創業融資」を獲得された事例は2名。

つまり、期間中「創業融資」を獲得に成功された女性は9名。24名中9名、37.5%の方が女性の方が代表となり「創業融資」を獲得されたことになります。

日本語を読み書きできる方ならどなたでも学べる内容です。実際に、真田孔明の長女12歳は2016年2月時点で、将来に向けた準備のために「北のセオリー」を学びはじめて、内容を理解しはじめています。

真田孔明の長女いわく・・・

- 世の中のお金の仕組みが良くわかった。

- お金持ちになる方法が良くわかった。

- 世の中の常識通りに普通にビジネスをやってはいけないね。

と、内容を理解できると共に、理解した内容をメモに記すことができています。

インターネットが発達した「情報化社会」が発展を遂げて行くこれからの時代、ますますビジネスを行うことに「年齢の壁」は無くなって来ると思われます。実際に真田孔明の周りでも15歳からビジネスを始め、19歳の時に月商が1億円を突破した若者もいます。

「北の物販大富豪」こと「北野会長」も漁業専門学校をかろうじて卒業後、大学には進学せず、今から44年前の21歳の頃から本格的に「北のセオリー」に基づく物販ビジネスを開始して今日に至ります。

「創業融資」の獲得には社会人歴という部分で定義はされていますが、10代の頃から「北のセオリー」を学びはじめることができれば、10代で「物販ビジネス」と「証券取引」をはじめ、着実に実績を積みあげ、20代で「創業融資」を獲得してロケットスタートを切ることも可能になるかと思います。

「北のセオリー」は最終的には、時間の概念を伴った、信用・信頼の構築が成果の大小を分ける部分となります。学び始めるのが早ければ早いほど良いと思います。

日本は世界各国の国々の中で唯一無二、誰に対しても平等にチャンスをくれる国。日本で生まれ育った僕たちはこの事実から目をそむけてはならない。

学歴、職歴関係無く、「北のセオリー」に沿って、物販ビジネスを営み続けることができれば、誰にでもチャンスは到来する。

「北の物販大富豪」が教えてくれた「北のセオリー」創業融資獲得後・・・

- 日本国内を本拠地に清く正しく真っ当な物販ビジネスを行う。

- 毎月一度も欠かすことなく必ず黒字経営。

- ビジネスによる納税と社会保障をしっかり行う。

- 上場企業である銀行とパートナーとして取引をする条件を維持する。

- 銀行からパートナーとして認められ融資を受け続け、銀行と一緒に、物販の規模を大きくして行く。

- 余っているお金があれば、先々のことを考え、日本の大手証券会社の、パフォーマンス優良な「投資信託」や「株」で無理なくゆっくりと運用する。

- 日本の大手証券会社での運用で収益を上げて、源泉徴収で収益の20%を国に納税して、日本に貢献する。

- 収益が出たお金の一部は、日本の政治家に対して、政治献金を合法的に行うことにより、日本の政治活動に貢献する。

「北のセオリー」の基本戦略術を踏襲しながら、ムリ・ムダ・ムラを徹底的に排除して、飛ばすことなく、ゆっくりと1年、2年、5年、10年、20年・・・継続することだけを再優先することで、未来の物販大富豪としての道が開けて行く。

年間80兆円レベルの次元を超えた金融緩和。・・・これほどまでに大きなチャンスは、僕たちが生きている間に、再び訪れることは無いかもしれない。

日本の国家政策が後押しになっている今のタイミングで、「創業融資」をキッカケに、ゼロをイチの状態にできるかどうか?「北のセオリー」の戦略術を始める上で、集中して挑戦すること。

44年間、物販事業の世界でただの一度も飛ばしたことのない、本物の大富豪、北野会長が明かしてくれた戦略術を学び、実行に移す価値は、今のタイミングが最も高い。

本物の大富豪を目指せる戦略術である「北のセオリー」の存在を知ることができたこと自体が幸運とも言える。

この幸運を本当に自分の糧にすることができるかどうかは、今日の時点の判断が未来の結果を左右することになる。

29,800円の特別価格で提供できる今のタイミングで、「北のセオリー」を学び、「創業融資」の登竜門の突破を目指すかどうか?自らに問いかけながら判断頂きたい。

- 学歴不問:中卒、高校中退、偏差値の低い大学の中退など、現代社会における学歴が低くても大丈夫。

- 職歴:上場している有名企業での勤務経験がなくとも、アルバイト、パートタイムの経験しかなくても大丈夫。

- ビジネス:まだ何もビジネスをはじめていない状態でも大丈夫。

- 会社経営経験:独立起業、会社経営歴、投資経験がまったく無い状態でも大丈夫。

以上のような、社会的にはかなり不利とされる状態からのスタートでも大丈夫。過去には一切囚われる必要が無く、未来に「北のセオリー」通りに、忠実に遂行できるかどうかの部分だけが重要視される。

仮に「自分には向いていない。」と判断することになってしまったとしてもリスクを理解できているのなら恐れは無用。

「創業融資」として獲得したお金が元々無かったお金・・・と考えることができるのなら。仮に2,000万円の創業融資を獲得したとしても、そのリスクは、地方銀行から1,000万円借りる5年間のリスクたったの601,623円。日本政策金融公庫から1,000万円借りる7年間のリスクはたったの459,504円。

いざとなったら、金利を元本ごと全て返済してしまえば、創業融資2,000万円を調達するためのリスクは、7年間合計で106万1,127円だけ。

25歳から59歳まで33.3年間サラリーマンとして働き続け地道に貯蓄して2,000万円を貯蓄するリスク。6ヶ月間の準備で、創業融資2,000万円を獲得する7年間累計106万1,127円のリスク。

僕たちの、時間と労力・・・「人的資本」を考慮すれば、33.3年間の人的資本リスクよりも、7年間106万1,127円のリスクの方が低いことは一目瞭然。

戦略術「北のセオリー」を遂行するにあたり、取れるリスクだと判断できるのではないだろうか?

「特に具体的な資料見せていただき、ありがとうございました。銀行との付き合い方もとても参考になりました。今やってる事業に当てはめて考えるいいきっかけになったと思います。物販という新たな事業にも挑戦していきたいです。」

「今までの物販の経営者として突っ走ってきましたが、少さく確実に利益を残し納税し、銀行にしっかりと返済していくことが、どれだけ重要なのか本当に良く分かりました。無理、無駄、ムラを無くし、必死にならないよう今後は頑張っていこうと思います。」

「信用創造のステップがわかりました。まだサラリーマンですが、創業融資をねらいたいと思います。」

「非常に参考になりました。極端な話、◯◯◯万で仕入れて◯万円しか「アガリ」がなくてもOKという例を聞いて、肩の力が抜けた気分です。自分のように、10年以上物販の世界に関わらず、サラリーマンを続けている人間でも、何とかなるような気がしてきました。」

「上司(銀行)との付き合い方やマインドセットがとても印象に残りました。菓子箱を持って、銀行に◯◯の決算書を持って行く姿がイメージできました。ありがとうございます。」

「10年~20年の戦略で考えるなら、どうすればいいのか迷っていましたが、前のめりになると、あぶないことが分かりました。」

「起業・創業する目的のために参加しました。他では学ぶことのない銀行やお金の流れの根本の部分の説明から、大変勉強になりました。資料を参考に、事業計画し作ってみようと思います。」

「融資や物販について、他では聞けない内容が多くて、とても有意義でした。」

「お金に感してのマインド考え方がかわりました。」

「めちゃめちゃ面白かったです。」

「資金の目標額がわかりました。今すぐ実行はできませんが、その時になりましたら、即実行します。その時は、宜しくお願いします。早くそのステージに行きたいです。」

「創業融資を得るための具体的な方策、心構えがよくわかりました。これまでの私の常識より、ハードルはかなり低いという事もわかりました。(ご教示頂いた事を、アレンジせず実直にこなす大切さも)今後もまたセミナーありましたら、宜しくお願いします。」

「長く生き残る必けつが良く理解できました。為になる内容でした。」

「銀行の考え、つき合い方を知ることができ、参考になった。貴重な情報をありがとうございました。」

「脱サラして、1オク目指すという道は、ちまたで多くのやり方が語られるが、本日の戦略は非常に面白かった。再現性も高いと思います。」

「生き残ることの重要性が一番参考になりました。考え、思考、今までの考えをあらためてみたいです。」

「北のセオリーが学べてよかったです。今後に生かしていきたいと思います。」

「色々目からうろこ状態でした。ありがとうございました。」

「創業融資に挑戦したいと思います。」

「創業融資がどういうものか、又銀行との付き合い方がわかりました。創業融資を獲得し、長期間永く生きていけるような経営者になり、国に貢献したいです。」

「融資をうけるまでの流れがわかった事。◯◯商品を探していきます。」

「お金を作り出すということが学べ参考になりました。」

「銀行の立ち位置、振るまい方、◯◯運用の概念。お金についての考え方、向き合い方で参考になった。次回のセミナーで居合い抜きのセミナーがあったら、参加させていただきたいです。」

「今回のセミナーより、融資を獲得したく存じます。本当にありがとうございました。」

「サラリーマンを続けてきましたが、少し明るい話に聞き込んでしまいました。」

「銀行の姿勢が良くわかりました。トライしてみようと思います。ありがとうございました。」

「じっくり検討します。」

「具体的に創業融資について理解できた。法人創業に向けて検討したい。」

「ぜひ来年挑戦したいです。」

「融資を受けるメリットがよく理解できました。売れない◯◯◯商品を見つけたいと思います。」

「1、薄利で良いという事。

2、原価率◯◯%で良いという事。

3、根拠に基づき物事を考えていく。

4、0からやりにくいと思っていたが、0~1がやりやすいというのは、意欲が出ました。

5、地域No1になってはダメ。」

「何を販売するか、考えることが大切だと思いました。自分の門の鑑定の結果や適正を考えなければならないと思います。機会があれば、ぜひ、門鑑定を受けたいです!」

「今まで受けたセミナーとはまったく違う角度から教えて頂いた。創業融資を獲得して、次のステップに進みたい。具体的な指導をしていただけるのであれば、是非とも活用させてもらいたい。」

「銀行への対応、書類の書き方等、非常に学びになりました。物販戦略、融資について更に学びを深め、2016年度内に創業したいと思います。」

| 日程 | 12月25日(月曜日) |

| 受付開始 | 13:30 |

| 開催時間 | 14:00~18:00(19:00~忘年会) |

| 開催場所 | 東京都内某所 |

| 参加費 | 29,800円(忘年会5,000円+税) |

| 決済方法 | PayPal決済(クレジットカード) |