購入特典:「物販大富豪直伝銘柄情報」ご自身が億単位のお金を実際に入れている、東京の政治家に多額の献金を上納して入手頂いた、「毎月分配型投資信託」情報3銘柄分プレゼント!

お金にとらわれない大好きな仕事をしながら、毎月日本の証券会社からお金が着実に振り込まれる。そんな、元銀行マン、松山光氏のような「金利生活」を送りませんか?

【「元銀行マン松山式」金利生活の鉄則】

- 本業はお金のためでなく、ライフスタイルのために行う。

- 本業の稼ぎを原資に、「松山式金利獲得法」で着実に収入を構築。

- お金にお金を地道に稼いでもらう。

- みらいの大きな夢よりも、毎月の着実・確実な回収。

- 家族も自分も安心できる日本銀行と日本の大手証券会社のみ取引する。

【松山光プロフィール】

東京都大田区在住、慶應義塾大学総合政策学部卒業、銀行勤務13年、運用歴約20年、英語大好きで今は翻訳に従事。

元銀行マン。現在銀行勤務時代からの夢だった、得意の英語力を活かした、大好きな翻訳の仕事をしながら、日本の銀行と日本の大手証券会社を活用した、独自の複合法を構築したことにより、毎月の配当で暮らす金利生活を謳歌している。

日本にいながら固く実現できた金利生活

松山さんと僕がはじめて出会ったのは、日本一時帰国中に参加したとあるセミナーだった。

セミナー講師:「孔明さん、孔明さん、面白い方がいるので、紹介しますよ!」

セミナー終了後、呼ばれて前に行ってみると、セミナー講師が松山さんを紹介してくれた。松山さんも僕も普通に参加していただけだったのだが、セミナー講師を介して偶然巡りあったのだ。

メガネをかけて、早口めに固そうな感じでお話しされる松山さん。元銀行マンさんだった。今は退職をして、自分で翻訳のお仕事をしているとのこと。

そんな松山さんだが、自分のお金の運用方法に関する話になった途端、メガネに光が宿るのを感じ、突然様子が変わった。そして、さらにしゃべるスピードを加速させる形で、松山さんが現在進行形で行っている運用法を、明かしてくれたのだ。

セミナー後の、立ち話のような形だったが、松山さんのお話を聴いていく内に、僕の顔から笑みが消えた。

ショルダーバッグから急いでiPhoneを取り出し、「iRecorder」という音声録音アプリのボタンを焦りながら押す。初対面で失礼かどうかも考えないまま、松山さんの口元に近づけたのだ。

松山:「海外投資やったことないんですよ。」

最初そうおっしゃっていたので、投資のド素人の方が、セミナーに紛れ込んで来られたのかな? ともつい思ってしまったのだが、決してそうではなかった。

むしろ逆だった。

松山さんご自身がキッチリ立てた戦略術の元、超計画的・計略的に運用に臨まれていたのだ。

孔明:「なるほど。なるほど!」

ありそうでなかった方法。聞きながら僕は、興奮が収まらなくなった。とうとう僕は、いてもたってもいられなくなり、周りが振り返る程の大きな声で叫んでしまったのだ。

孔明:「松山さん、それは素晴らしいですよ!本当に素晴らしい!!ぜひ、ぜひ、ぜひ、僕の仲間たちにその手法を公開してもらえませんか!」

松山さんは、そんな僕を見て、ニッコリ微笑んで頷いてくれたのである。

一撃1億7,000万円飛ばした詐欺投資案件の悪夢

元銀行マン、松山光が訓える、安心・安全な日本の銀行×日本の証券会社を活用して、日本にいながら普通の投資信託で金利生活を謳歌する方法。

お金にとらわれない大好きな仕事をしながら、毎月日本の証券会社からお金が着実に振り込まれる。

元銀行マン、松山光氏の方法を訓えてもらった時、僕は過去を振り返り、あらためて、絶望的な後悔をすることになった。。。

正直に告白させて頂く。

僕は2012年5月に、1億7千万円もの大金を、一撃でぶっ飛ばしてしまった。とある方からの紹介で、2010年から海外で臨んでいた、私募ファンド系の毎月分配型の投資案件。為替の状況によって、多少上下しますが、毎月約5%近くも振り込まれる案件だった。

当然、はじめの内は、信頼できる方経由の紹介とは言え、半信半疑で臨んでいたため、数百万円くらいしか入れていなかったのだが。

毎月銀行口座に振り込まれる、5%近くの毎月分配に次第に目が眩み、2011年頃には、毎月のように一千万円単位、時には数千万円単位のお金を、追加投資する形で、入れるようになってしまったのだ。。

そして・・・2012年上旬、2010年から運用開始していた分が、元本回収まで行った頃には、累計で1億7,000万円もの大金を、たった一つの毎月分配型案件に、投資してしまっていた。

1億7,000万円の5%・・・。想像して頂きたい。

毎月何もしないでも、勝手に毎月850万円もの現金が、銀行口座に振り込まれるのだ。

普通に考えれば、非常識なことなのだが、案件が2010年からずっと続いていた・・・ということもあり、次第に非常識が常識に感じるようになり、同時に安易に欲に目が眩んだ。。

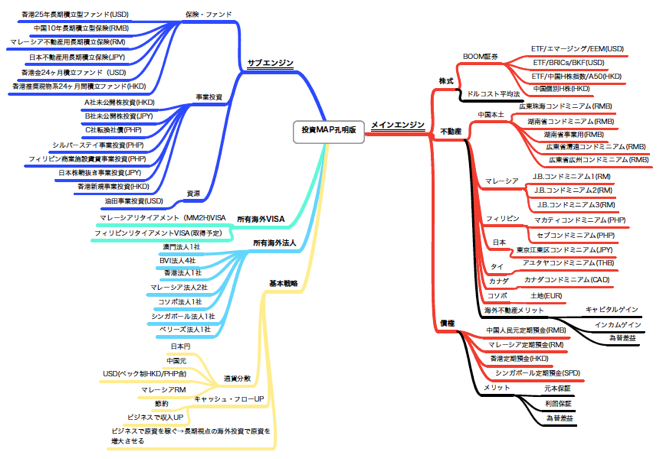

かつて僕自身が自分のために固い決意と共に立てた、投資戦略MAPに基づく投資戦略術。

メインエンジンの投資、サブエンジンの投資、それぞれへの的確な分散投資。

このセオリーを無視した投資をしてしまったことになる。自ら構築した戦略術を無視して、いつのまにかたった一つの案件に、戦略レベルの規模の大金を投入してしまっていたのだ。

【真田孔明の投資戦略MAP】

そして・・・忘れもしない。2012年5月に突然かかってきた一本の電話。該当投資案件「崩壊」のお知らせ。。。

しかも、その後この「崩壊」は、巧妙に仕組まれた詐欺案件であることが発覚。弁護士を立てて、集団訴訟をするに至った。

集団訴訟は起こしたのだが、運営元は最初から超・計画的にやっていたこともあり、いまだに解決には至っていない。

大元は逃亡生活どころか、すでに世界中に散らした掴んだ大金を下に、何ごともなかったかのように、自由気ままな生活を送っているようだ。

僕の投じた1億7,000万円もの現金は、当然ながら回収できるわけもない。

孔明:「なんであんな投資案件に、大金を一撃で入れてしまったのだろう・・・。」

残ったのは後悔の念だけだ。。。何よりも、自分自身のバカさが悔しくてならない。

そんな過去があったので、松山さんから、「松山式・毎月分配型運用法」を聴いた時に、古傷がうずくように、この悪夢のような失態を思い出したのだ。

松山さんからエクセルファイルで見せられた、現在の運用状況を見たとたん、想像してみた。

もしも僕があの時の1億7,000万円を、怪しい海外の私募ファンドではなく、日本の銀行と日本の大手証券会社だけを活用する、「松山式毎月分配型投資法」で運用できていたとするならば、どんなに良かったことか・・・。

エクセルファイルを見ながら、ついつい悔し涙が出てきそうになるのをおさえ、固まってしまったのだ。。。

松山:「孔明さん、どうしましたか?」

孔明:「あ、すみません。つい、過去のことを思い出して・・・」

松山さんから声をかけられて、我に返った。

仲間たちには僕と同じ過ちをしてほしくないから・・・

僕と同じ過ちを、大切な仲間たちには、してほしくないと思う。僕のかつて飛ばした1億7,000万円が、僕だけじゃなくて、みんなにとっての勉強代になってもらえればと思う。

ハッキリと言おう。今だから言えること。

「世の中甘くはない!(キッパリ)」

甘い囁きには、必ず悪意が潜んでいる。

たとえば、未だに類似の毎月分配型の投資案件は、たまに耳にするが、その大多数は、仕組まれた崩壊の末路を遂げることになる。すなわち、存在する私募ファンドの約90%が、予め飛ぶこと前提の詐欺目的に立ちあげられ、運営されているものなのだ。

結論として私募ファンドの類でまともなものは一つもない。

たとえば、2012年度、同じく兜町近辺で、証券会社のオーナー社長たちが、軒並み別の毎月分配型の私募ファンド系投資案件で、4億円とか、5億円もの大金を、ぶっ飛ばしまくったようだ。

毎月分配型で毎月12%もあがる案件と聴いていた。

実は、僕もかつてこの案件に声をかけて頂き、参加するかどうかを、迷ったが危なかった・・・。証券会社のオーナー社長さんたち。。。投資のプロ中のプロと言われる方々が参加していた、私募ファンド系投資案件でさえ、結局は、ぶっ飛んだのだ。

証券会社のオーナー社長レベルではない、普通の投資家が、参加して生き残れるこの手の案件など果たして見つけることなどできるのだろうか?

冷静になって、単純に考えれば分かることだったのだ。

本来、日本の大手証券会社にも、毎月分配型投資信託が沢山あるので、そちらに集中する形で参加していればいいのだ。

確かに、想定利回りは、低めかもしれないが。。。それでも、年間で12.72%から21.83%。。。ものによっては30%超えで、毎月分配型の案件が存在しているのだ。

基準価格が下がっていったりして、元本割れになるということもあるかもしれないが、最低限、悪意のある「詐欺案件」はないのだから。。。

それに、日本の大手証券会社から臨める、毎月分配型投資信託は、一つではない。何種類も存在しているのだ。どれも、日本の大手証券会社の口座の中で、運用することができる。

毎月着実に、配当が振り込まれる。詐欺案件は一つも無い。

仮に、一つでは元本割れのリスクがあったとしても、複数に分散をしていけばなんとかなる。

仮に、僕が消滅させた1億7,000万円を「松山式」で10種類の案件に分散することができていたとすれば・・・。

仮に、20種類の案件に分散することができていたとすれば・・・。

全てぶっ飛んで無くなってしまう・・・というリスクは限りなく低かったのだ。

「物販大富豪の戦略術」直結型の案件の数々

僕の住むジョホールバルに訪ねて来てくれた「物販大富豪」も、打ちひしがれていた当時の僕に訓えてくれた。

物販大富豪: 「そんな怪しい案件なんかやらなくても、日本の大手の証券会社を確認すれば、ちゃんとした毎月分配型はいくらでもあるぞ!お前、インターネット得意なんだろう?ちゃんと足元調べろよ!」

ジョホールバルの僕のオフィス中で、ワイングラス片手に、諭すように訓えてくれたのだ。

「松山式」は、まさにその「物販大富豪」が訓えてくれた、「日掛け、月掛け、心がけ」の、安心・安定・詐欺案件無しの、日本の大手証券会社が運営をしている、王道的な「毎月分配型」の案件ばかりだったのだ。

毎月勝手にお金が銀行口座に振り込まれるロジック

安心・安全な日本の銀行×日本の証券会社を活用して、日本にいながら普通の投資信託で金利生活を謳歌する方法。お金にとらわれない大好きな仕事をしながら、毎月日本の証券会社からお金が着実に振り込まれ続ける。

元銀行マン、松山光氏が実践している、「松山式毎月分配型運用法」とはどんなものなのか?

「松山式」は「オフェンス(攻)」と「ディフェンス(守)」の2つから成り立っているのだが、まずは「オフェンス」部分である。

なぜ、松山さんが、翻訳の仕事をしている間にも、何もすること無く、お金が振り込まれてしまうのか?

それは松山さんが、「毎月分配型投資信託」という案件に絞って、お金を運用しているからだ。

「毎月分配型投資信託」とは、どのような仕組の案件なのか?具体的な案件を元にイメージしてみよう。

たとえば、実際に松山さんが今日時点で運用している、「毎月分配型・年間利率21.83%」という投資信託を例に挙げてみる。

仮にこの投資信託で、200万円分 運用したとすると・・・この場合、毎月分配型の平均は、200万円×21.83%÷12ヶ月=3万6,383円

年間累計配当は、200万円×21.83%=43万6,600円になる。

- 500万円の運用で、毎月分配平均9万958円。年間累計109万1,500円。

- 1,000万円の運用で、毎月分配平均18万1,917円。年間累計218万3,000円。

- 2,000万円の運用で、毎月分配平均36万3,833円。年間累計436万6,000円。

- 5,000万円の運用で、毎月分配平均90万9,583円。年間累計1,091万5,000円。

- 1億円の運用で、毎月分配平均181万9,167円。年間累計2,183万円。

さらに、さらに・・・仮に僕が2012年5月に、一撃でぶっ飛ばした、1億7,000万円を運用していたとすると・・・。毎月分配平均309万2,583円。年間累計3,711万円1,000円。

こういう形で、毎月口座にお金が配当として振り込まれる。

まったくパソコンに接続できない、世界一周の船の旅に出かけていたとしても・・・一切働くことなく、寝てたり、遊んだりしていたとしても・・・毎月、毎月、着実に分配金が振り込まれる。

「毎月分配型投資信託」とは、このような形で、毎月しっかりとお金が配当として振り込まれる、タイプの投資案件なのだ。

松山さんが、大好きな翻訳の仕事をしながらも、「金利生活」を送れている秘密。

それは、このように、「毎月分配型投資信託」からの配当が、毎月、毎月、銀行口座に、確実に振り込まれ続けているから。

松山さんが趣味兼本業の翻訳の仕事をしている時も、松山さんが遊んでいる時も、寝ている時も、毎月分配型の投資案件は、休むこと無く、毎月松山さんに収入をもたらし続ける。

俗に言う「不労所得」というやつだ。

ただし、毎月分配型投資信託は、元本保証タイプの投資ではない。「詐欺案件」はないが、基準価格が下回ることがある。そこで考えるのが、一つの投資信託だけではなくて、複数の投資信託への分散である。

沢山ある投資信託に分散する

仮に一つの投資信託だけに、一極集中してしまうと・・・。万が一・・・ということもあり得る。

僕が2012年5月に、1億7,000万円一撃でぶっ飛ばしてしまった時も、本当の問題はその投資案件が「詐欺案件」だったこと自体では無くて、僕が適正な分散をできていなかったことにある。

「松山式」の場合は、この分散の部分が合理的に考えられている。

たとえば、もしもあの時に僕が「松山式」で、毎月分配型案件に臨んでいたとしよう。今日現在松山さんは、次に挙げる6種類の毎月分配型投資信託で、運用を行っている。

- 毎月分配型A・年間利率21.67%

- 毎月分配型B・年間利率21.83%

- 毎月分配型C・年間利率12.72%

- 毎月分配型D・年間利率15.65%

- 毎月分配型E・年間利率17.02%

- 毎月分配型F・年間利率17.96%

まずは1億7,000万円を、6つに分けると約2,833万円。2,833万円を、6種類それぞれの毎月分配型投資信託で、運用をしたとすると・・・。

- 毎月分配型A・年間利率21.67→毎月分配平均:51万1,653円

年間配当累計:613万9,833円 - 毎月分配型B・年間利率21.83%→毎月分配平均:51万5,431円

年間配当累計:618万5,167円 - 毎月分配型C・年間利率12.72%→毎月分配平均:30万333円

年間配当累計:360万4,000円 - 毎月分配型D・年間利率15.65%→毎月分配平均:36万9,514円

年間配当累計:443万4,167円 - 毎月分配型E・年間利率17.02%→毎月分配平均:40万1,861円

年間配当累計:482万2,333円 - 毎月分配型F・年間利率17.96%→毎月分配平均:42万4,056円

年間配当累計:508万8,667円

毎月分配型A-F合計:毎月分配平均合計:252万2,847円

このレベルのお金が、不労所得として、日本の大手証券会社から、毎月、毎月振り込まれていたことになる。そして・・・1年間累計すると。。。

毎月分配型A-F合計:年間配当累計:3,027万4,167円

十分過ぎる(苦笑)。

案件を分散することで、より大ゴケする確率が下がる。リスクはあるとは言え、「詐欺案件」ではないものから、これだけ毎月の配当があれば・・・。これだけ累計で年間達すれば、十分すぎるのではないだろうか?

まあ、飛ばしてしまった今となっては、全ては皮算用でしかないが。。。(苦笑)

「松山式」運用がうまく行かなくてもノンリスク

実は、松山式では、日本の大手証券会社を通して行う、「毎月分配型投資信託」の運用がうまくいかなくても、ノンリスク・・・と言うことができる。

最悪、、、飛んで破綻しまっても、自分がぶっ飛ぶことは無い。

そのための、防御壁とも言うべき、セーフティーネットを敷く。僕が「松山式」が、素晴らしい仕組みだと思ったポイントの一つ。

「松山式」の「攻」、オフェンスに当たる「毎月分配型投資信託」の選定方法に対して、「松山式」の「守」、ディフェンスに当たる部分。セーフティーネットも存在する。

攻守バランスの取れた手法なのだ。

実は、世の中でお金持ちの域を超えて、大富豪のレベルまで到達している方々は、共通して持っている認識がある。夢の「金利生活」を実現させている人たちも、共通して持っている認識がある。

彼らと同じ共通認識を持てるかどうか?

これが、凡人と大富豪。凡人と金利生活者。それぞれの境目であると言っても過言ではない。その共通認識の中でも重要なのが「セーフティーネット」を予め準備した上で、思いっきりアクセルを踏み続けるということだ。

投資・資産運用をしたことで不安に陥る人たち

たとえば、「松山式」において、「毎月分配型投資信託」に臨む時、最初に一番心配するのは、「基準価額」が下がったらどうしよう・・・。というところだと思う。

普通の人たちは、ここに日々一喜一憂する。

次に心配するのは、「毎月の分配金」が下がってしまったらどうしよう・・・。というところだと思う。

普通の人たちは、ここにも日々一喜一憂する。

さらには、「投資詐欺系」ではない、大手証券会社が主催している案件だとしても、破綻してしまったらどうしよう・・・。

日々一喜一憂するようになる。

結果として、投資・運用をしている事自体が不安になり。。。日々結果の上がり下がりに一喜一憂するようになり。毎日管理画面を確認してしまったり、本業にも手がつかなくなってしまったり。。。

もともとは、より多き幸せを獲得するために、投資・資産運用に臨んでいたはずだったのに。。。逆に人生の中での、心配の種でしか無くなってしまった。。。

本末転倒の結果になってしまうのだ。

大富豪や金利生活者は、不安な気持ちに浸りながら案件に臨んではいない。一度やると決めたら、一喜一憂せずやりっ放しである。その代わり、予めセーフティーネットだけ敷いておくのだ。

セーフティーネットを敷いた後は、結果に一喜一憂することなく、全力でアクセルを踏み続け走らせ続ける。。。そういうスタイルで案件に臨んでいるのだ。

大富豪と、「金利生活者」に共通している特徴である。

- 「毎月分配型投資信託」で、基準価額の上下が関係無いのはなぜか?

- 毎月分配金の上下が致命傷にならないのはなぜか?

- 案件が最悪ぶっ飛んでしまったとしても、なんとか持ちこたえられるのはなぜか?

「松山式毎月分配型運用法」を臨むために、大富豪を目指すために・・・「金利生活者」を目指すために・・・非常に重要な認識になので、予めお伝えしておきたい。

「松山式」基準価額の上下が関係無い理由

「松山式」で重要な部分の一つ。それはセーフティーネットを敷くことだ。

「松山式」では、持っている現金をそのまま、証券口座に入れて「毎月分配型投資信託」で運用するのではない。銀行の仕組みを活用して、現金を元に、年利0.6%位で借入れをする。借入れしたお金を、証券口座に入れて運用する。

お金を元に、借入れしたお金。。。その気になれば半永久的に借り続け、半永久的に金利だけ支払い続けることができる類のお金に属性が変換されている。

しかも、僕たちが臨む「毎月分配型投資信託」の、推定の年間投資利回りは・・・

- 毎月分配型・年間利率21.67

- 毎月分配型・年間利率21.83%

- 毎月分配型・年間利率12.72%

- 毎月分配型・年間利率15.65%

- 毎月分配型・年間利率17.02%

- 毎月分配型・年間利率17.96%

というようなものばかり。 年間0.6%の金利分を、返済できる運用さえできれば良い。それ以上は全て「差益」になる。。。案件が存在している限り、この状態が継続する。。。

たとえば、100万円で行う場合。100万円で100万円を0.6%借入れする。毎年の返済額は6,000円である。年間10%も見込める、「毎月分配型投資信託」なら、年間どころか初月に金利分は回収である。2ヶ月目からは全て差益になる運用が高い確率で見込める。

たとえば、100万円を元に運用することで、年間で20万円運用できたとすると・・・19万4,000円分が差益になるのである。この場合、初月ですでに、平均ベース1万6,666円運用しているので、この時点でも1万円分が差益になっている。

100万円というお金の存在を消すことで、差益だけを獲得し続ける権利に交換する。「松山式」では、基準価額の上下が関係無い理由である。

「松山式」は、こういう、世の中の大富豪たちや、金利生活者たちのみが理解している、特別な認識に基づく方法なのだ。(※認識に慣れるまでに時間がかかると思うが。。。)

「松山式」毎月分配金の上下が致命傷にならない理由

「松山式」では、とにかく案件自体が破綻しなければ問題無い。そもそも、お金の属性を、元本という存在を消して、金利だけに変換しているのだから・・・。(※サラッと言っているが、超重要な認識である。)

大手証券会社が主催している、「毎月分配型投資信託」では、もともとが高い年間利率の案件ばかりなので、「基準価額」という部分が上下しても、「毎月分配金」が上下しても、「借入れ」をした0.6%という数字分を、年間分で下回らなければよいのだ。

たとえば、毎月分配型・年間利率21.83%という「毎月分配型投資信託」を例に挙げよう。

この案件が、基準価額が下がりまくり、毎月分配金部分が下がりまくり、36分の1以下にならなければリスクが無いと言える。

そして、、それ以下に下がってしまったとしても、別の案件からの配当分で、借入れした0.6%分だけ、返済し続ければいいのだ。。。

「松山式」毎月分配金の、上下が致命傷にならない理由である。

「松山式」は、こういう、世の中の大富豪たちや、金利生活者たちのみが理解している、特別な認識に基づく方法なのだ。(※認識に慣れるまでに時間がかかると思うが。。。)

「松山式」案件が最悪破綻しても・・・

「松山式」では、大手証券会社が主催している、「毎月分配型投資信託」自体が、最悪なケースで破綻したとしても・・・。ノンリスクと言うこともできる。

借入れした0.6%分だけを、ずっと払い続けていれば、何ごともなかったのと一緒なのだから。

0.6%・・・。

100万円借入れで6,000円。

1,000万円借入れで6万円。

これを、永遠に返済し続けていけば・・・。お金は時間と共に、価値を失っていくものなので、何ごとも無かったかのように、人生を送れる。

しかも、今回の「松山式」では、

- 毎月分配型・年間利率21.67

- 毎月分配型・年間利率21.83%

- 毎月分配型・年間利率12.72%

- 毎月分配型・年間利率15.65%

- 毎月分配型・年間利率17.02%

- 毎月分配型・年間利率17.96%

このように、いくつもの案件に、分散をしながら実行して行う。6つ全てが破綻しなければよいのだ。

「松山式」のセオリー通りに分散がされていれば、まだ生きている他の案件からの配当だけで、金利分だけはずっと返済し続けることができる。案件が続く限り、自分が生きている限り、永遠に継続していればよいのだから。

自分が死ぬときには、どちらにしろ、現金なんかどうでもよいはずだ。

現金の存在自体にとらわれず、払う方も、もらう方も、金利だけをひたすら追い求め続ける。「金利生活者」とは、読んで字のごとく「金利生活者」なのだ。

「松山式」では、案件が最悪破綻しても・・・ノンリスクと言える理由である。

「松山式」は、こういう、世の中の大富豪たちや、金利生活者たちのみが理解している、特別な認識に基づく方法なのだ。(※認識に慣れるまでに時間がかかると思うが。。。)

以上、「松山式」の「守」の部分。ディフェンスの部分。セーフティーネットの部分である。

「松山式」で「金利生活者」を目指す場合は、認識自体を、大富豪や「金利生活者」のそれに、シフトすれば全てのリスクはノンリスクとなる。

- 「毎月分配型投資信託」の基準価額が上下しても・・・

- 「毎月分配型投資信託」の毎月分配金が上下しても・・・

- 「毎月分配型投資信託」の案件が最悪破綻しても・・・

凡人から「金利生活」者へと認識をシフトさせる「松山式」では、。すべてノンリスクということができるのだ!!(※認識に慣れるまでに時間がかかると思うが。。。)

究極なまでに「資産」と「現金」を軽視する人たちが大富豪

大富豪と金利生活者の共通点。彼らは最も、「資産」を軽視する人たちだった・・・。

「資産」や「元本」神話にとらわれ続ける世の中の大多数の人たち。相場の上下に一喜一憂し続け、お金に恐怖を抱き続けている中。大富豪と「金利生活者」たちだけが、投資と共に生きる人生を謳歌している。どこで何をしていようとも、毎月お金が着実に振り込まれ続ける。

「金利生活者」側の人間になるために、大切な認識・・・マインドセット。

僕たちは「松山式」を通して、身につける必要がある。

大富豪とは究極に「資産」を軽視する人のことだった

大富豪から直接教わった「物販大富豪の戦略術」を通して、僕が学んだことがある。それは、物販大富豪とは究極なまでに、資産や現金を所有しようとしない類の人たちのことだった・・・ということだ。

これは、日本だけでなく、香港、中国本土、アジア各国、僕が出会ってきた大富豪に共通していたことだった。そもそも、彼らの頭の中には、金利しか無いのだ。

元本がぶっ飛んだとしても、ノンリスク・・・。現金や資産を、金利を払い続け、金利を生み続ける仕組に変換する。永遠に金利だけを払い続け、金利だけを受け取り続ける。

払う金利と、もらう金利の差。金利間の差益のみを獲得し続ける、ゲームを楽しんでいたのだ。

「お金を持とうとすると貧乏になる。お金を回してあげるとお金持ちになる。」

この言葉をあなたも、どこかで聴いたことがあると思うが、ここに本質があったわけだ。

ノンリスクで金利ゲームを楽しむ大富豪

大富豪が、大富豪たる所以。その内一番重要な理由をシェアしよう。

大富豪たちは共通して、本業として実体経済に基づく、物販を行い続けている。物販というビジネススキームを口実に、設備資金として、運転資金として、銀行からの融資で資金調達。

返済期限の無い、1%未満の超低金利で、お金を引っ張り続ける。

何億円、何十億円、何百億円・・・。融資で資金調達したお金を、本業のビジネスに投資するのではなく、大部分を「毎月分配型投資信託」に入れて、融資の金利返済分を余裕で確保する。

元本を永遠に返済することなく、金利だけを永遠に銀行に返済し続ける。「日掛け、月掛け、心がけ・・・」複数の「毎月分配型投資信託」から、金利だけを受け取り続ける。

こうした条件下では、たとえ「毎月分配型投資信託」が、破綻してしまったとしても・・・。永遠に年間1%未満の金利だけを銀行に返済し続ければよいので、ノンリスクなのだ。

物販大富豪たちの場合、金利さえ返済し続けていれば良し。銀行側から「元本を返してくれ」とは、言って来ないのだから。。。

これが、「物販大富豪の戦略術」を実行する、全ての人たちが目指す到達点。僕たちが人生の中で目指すべきゴールでもあるのだが。。。

世の中の物販大富豪たちが持っているのは、資産や現金ではない。差益を生む仕組みだけ・・・。資産とか元本とか、ある意味どうでも良いことだったのだ。

銀行から融資受けたお金は、一円たりとも現金や資産として持たないから、何十億円、何百億円も銀行融資で資金調達したお金、はたから見れば単なる借金でしかない。

たとえば、分かりやすいのが相続税・・・。凡人は資産を持とうとするから、持ち家一軒相続するのにも、大変な目に遭ってしまう。

一方、借金と差益が生まれる仕組みしか持たない物販大富豪たちは、相続税だって超優遇されてしまうのだ。物販大富豪と僕たち凡人、根本的な認識自体が違ったわけだ。

ここで重要なことがある。

実はこの考え方は、「物販大富豪」という、神々のような方々の話だけではなかったのだ。松山さんのような、「金利生活者」たちも、まったく同じ認識の元に、考え、行動していたのだから・・・。

毎月の返済と、毎月の収入の金額の桁(ケタ)に、大きな差はあれど、物販大富豪たちと、「金利生活者」たちは、まったく同じ認識の元、金利差益を獲得し続けるスキームを構築し、淡々と実行していたのだ。

「松山式」で僕たちが身につけることができる、本当に重要な考え方。物販大富豪にも通ずる、「金利生活者」ならではの、大切な、大切な考え方なのだ。

つまり、松山さんが公開してくれた手法。これを僕たちがそのまま実行することで、実行して行く中から理解を深めることで、僕たちは本物の「金利生活者」を目指すことができる。さらには、世の中の物販大富豪に近しい、認識を身につけることができるのだ。

「松山式」を実行し理解する上で、一番重要な部分でもある。

人生のセーフティーネットを構築する方法

「資産」と「現金」を究極に軽視する人間になること。正直、僕たちにとって、非常に大きな心の壁にぶち当たる部分である。

「お金は大切なもの。」

これが僕たちが幼い頃から教わってきた、常識だからだ。

今さらその概念の全てを捨去り、「金利だけを見ろ!」「金利の支払いと、金利の収入だけを見ろ!」と、突然言われても、すぐに頭を切り替えるのは非常に難しいことだと思う。

けれども、僕たちにとって、概念とか認識を変える価値がありそうだ。なぜなら、その先に「金利生活者」としての世界が待ち受けているからだ。

「金利生活」が「独立起業」の「セーフティーネット」

「金利生活者」になることとは、どういうことなのか?イメージしてもらうために、具体的な生活パターンを公開させて頂く。

松山さんは以前、某都銀系メガバンクに勤務していた。銀行マンは大変・・・よく耳にするとは思うが、松山さんがメガバンク勤務時代は、それはそれは激務で、本当に大変だったようだ。

そんな松山さんも今では、メガバンクを退社され、それまでずっとやりたかったこと。ご自身の英語の語学力を活かした、翻訳の仕事に従事している。独立起業して、個人事業主として、翻訳事業を行っている形になる。

独立起業と言うと、まだ独立していない、現役サラリーマンから見ると、何かすごく良い響きに聞こえるかもしれない。けれども、現実は、そう甘くはない。

独立した人の

- 約60%が1年以内に失敗(倒産)。

- 約80%が5年以内に失敗(倒産)。

- 約95が10年以内に失敗(倒産)。

このような統計データもあるほどなのだから。

さらに、10年後の5%・・・という割合で、生き残れたとしても。日本の法人の7割以上が赤字企業だという統計もある。

結果として、「物販大富豪の戦略術」で言うところの借金・・・ではなくて、赤字オペレーションの、何も産まない類の失敗での借金まみれになり、そしてサラリーマンの世界に戻って行くという末路が大多数なのだ。

仮に、超低い確率を突破して、なんとか、黒字オペレーションの、ビジネスを構築できたとしても・・・。現実には自分のやりたく無い仕事を、お金を稼いで生き残るためだけに、やり続けなければいけない人たちが大多数だ。

独立起業・・・イコール、大好きなことをやりながら人生を送ること。

サラリーマン時代の夢。「好きを仕事に独立起業」

夢の実現を目指して、固い決意と共に、勇気を振り絞って、上司や同僚の反対を押し切って、独立起業したはずなのに。。。

独立起業して生き残ることができない人たちが大多数。独立起業して生き残ったとしても、「好きを仕事に」できない人たちが大多数。これが、独立起業して、つきつけられる現実なのだ。

けれども・・・そんな中松山さんは、独立起業をして生き残ることができている。独立起業をして、「好きを仕事に」できている。大好きな国内旅行にまで頻繁にでかけてしまっているのだ。。。

松山さんがもともと、営業の達人なのか?

銀行マン時代、事務方だった松山さん、むしろ営業活動はそれほど得意では無いようだ。松山さんがI.T.を駆使して、集客をしているマーケティングの達人なのか?少なくとも2013年11月、僕がはじめて松山さんに出会った時点では、FacebookとSkypeの使い方も分かっていなかった。

松山さんには申し訳無い言い方だが、本来、この時代に、そんな状態で「好きを仕事に」、翻訳の仕事を本業にしていたら・・・。独立起業後の世界で、生きていくことさえ、困難な・・・はずなのだ。。。辛い毎日だったとしても、銀行マンとしての生活を続けていた方が何倍も良かったかもしれないのだ。

にもかかわらず、松山さんが、独立起業後、日々楽しそうに「好きを仕事に」人生を送ることができている理由・・・。

それは、松山さんの実体と言うか本質は、個人事業主の翻訳業者ではなくて、「金利生活者」だからなのだ。

「金利生活者」・・・。

毎月必ず、銀行口座に入り続ける、不労所得の収入がある。「毎月の金利収入−毎月の金利支出=毎月の差益」が着実に発生し続けている。

- 松山さんが、カフェでコーヒーを飲みながら翻訳の仕事をしていても。

- 松山さんが、ソファーに寝転んで昼寝をしていても。

- 松山さんが大好きな北海道旅行に出かけてオホーツク海を眺めていても。

- 松山さんがボーっとして何もしなくても。

- 本業の翻訳の仕事が、軌道に乗ろうが乗るまいが。

毎月同じようなタイミングで、着実に収入が銀行口座に振り込まれる。松山さんがそんな、「金利生活者」だから日々楽しそうに好きを仕事に毎日を送ることができている。

松山さんは個人的に、「セーフティーネット」という言葉が、大好きなのだが。。。「セーフティーネット」という言葉を用いて、こう言っていた。

松山:「金利生活そのものが、僕たちのような好きを仕事に生きる人たちの、「セーフティーネット」ですよね。「セーフティーネット」なしに、人生を送ろうとする人たちの気がしれません。」・・・と。

なるほど、こう、断言されると、僕も頷いて納得してしまう。松山さんのお話を聴いていると、これからのサラリーマン独立起業のセオリーも、変わって来る。

独立起業をして、ビジネスを成功させようとするのではなく、サラリーマンのまま、まずは先に「金利生活者」になって。心の余裕がある状態で、自分や大切な家族のための「セーフティーネット」を構築した状態で独立起業をして、ビジネスの成功を目指す。

こういう順番が最適なのではないか?

振り返れば、確かに僕自身もそのパターンだった。

僕もサラリーマン時代に、コツコツと副業ビジネスをやりながら、投資をして、「セーフティーネット」を構築した状態で、独立起業をしていた。

「松山式」で誰もが再現可能な、近い将来のパターンかもしれない。「金利生活者」夢や妄想ではなく、「松山式」で再現できる、リアルな世界。「人生のセーフティーネット」を構築することに、特化した方法なである。

「金利生活者」とはどのような生活をしている人たちなのか?松山さんの例に続く形で、僕が実行している、南国マレーシアリタイアメントパターンについて、公開させて頂く。

南国マレーシアでのリタイアメント移住

僕も以前は、日本の一部上場企業に勤務するサラリーマンだった。2010年12月31日を持って退社して、独立起業したのだが、僕の場合は世間一般的に言う、独立起業ではなかった。

2011年1月1日に、嫁さんと2人の娘たちと一緒に、シンガポールのすぐ隣町、赤道直下の南国、マレーシアのジョホールバルに移住したのだ。(マレーシアは、リタイア後に移住したい国、ナンバー1)

マレーシアのジョホールバルへの移住。ワーキングパーミットや就労ビザという、現地で働くためのビザを取得しての移住ではない。

マレーシアには、MM2H(マレーシア・マイ・セカンド・ホーム)という、非常に優れたメリットの多い、リタイアメントビザがあるのだが、僕と家族はこのMM2Hビザを取得して、リタイアメント移住である。

子どもたちは今、マレーシアジョホールバルにある、アメリカンスクールに通わせている。学費は一人あたり年間200万円位かかるが、その価値がある学校だと父親として感じている。

小学生ながらに、教科書は一切使わず、MacBookProだけを使うのだ。MacBookProを使っての検索、英語でのブログ作成。写真と音声を組み合わせての、動画作成とYouTube投稿など、世界にも稀にみる教育形態をとっている学校。

学費は日本人学校とかと比べると高めだが、この最新の教育形態に惚れ込み、通わせている。

平日は子どもたちの学校重視で、マレーシアジョホールバルにて、自然に囲まれた生活。土日・祝日は、運転手付きの車に乗って、国境を超えた隣町のシンガポールへ。毎週様々なホテルに泊まり歩く形で、家族と共にアジア最大級の大都会、シンガポールライフを楽しんでいる。

マレーシアのリタイアメントビザMM2Hを取得して、南国生活に踏み切った、当時の僕は34歳。 若いのにリタイアメントビザを申請して来たということで、現地の人たちには驚かれた。「仕事は何やってるの?」よく現地の方々に根掘り葉掘り聞かれること。

マレーシアのリタイアメントビザ、MM2Hは非常に優れていて、居住だけではなく、ビジネス投資の活動にも、応用を利かすことが可能だ。

たとえば僕の場合・・・

- MM2Hで配偶者と23歳以下の子供みんなで一緒に滞在。

- MM2Hによって有利な条件の銀行融資を引き出し、現地の不動産物件を3つ購入(85%、85%、70%)。

- MM2Hで就労することはできないが、マレーシア国内で法人を2社設立し、そのダイレクターになった。(給料収入は一円ももらっていない。)

- MM2Hによって日本車を無税で日本から輸入して乗り回している。この車は輸入から2年後に高値で売却できる。(例、僕が36万円で購入して40万円かけて輸入した7人乗り車は、現地では、約210万円以上で売れる。)

- MM2Hによって正式な日本非居住者という状態を手に入れる。

- MM2Hによっての滞在は、マレーシア現地への納税の義務はなし。

- MM2Hによって日本帰国時に高級品を買うと免税申請ができる。

- 他・・・

マレーシアのリタイアメントビザ、MM2Hを持ち、フルに活用することによって、南国での日常生活のみならず、ビジネスと投資の活動を、満喫している。

「金利生活」は心のセーフティーネット

なぜ、僕が独立起業をすることができたのか?

なぜ、僕が独立起業をしてすぐに、リタイアメントビザを取得して、南国マレーシアに移住することができたのか?

普通だったら、かなりの決意がいることだが、この英断ができたのには、理由がある。それは、僕も松山さん同様、「金利生活者」だったからだ。

仮にビジネスだけの収益しか無い状態だったら、僕はそういう発想には行き着いていなかったと思う。

ビジネスというものには、常に上がり下がりがあり。今月稼げていたとしても、次の月には稼げなくなるということも、よくよくあることなのだから。真剣すぎるほど真剣に、取り組み続けなければ続けるほど、逆に怖くて怖くて仕方がなくなるのがビジネスだ。

特に、父親がサラリーマン、母親が地方公務員教員職。生まれも育ちも、安心・安定サラリーマン属性だった僕としては・・・。

けれども2011年1月1日時点の僕には、すでに、ビジネスからの収入以外に、ビジネス以外からの収入、金利や配当による収入が十分生活できるレベルであった。

だから僕は、そちらの部分を松山さんの言うところの、心の「セーフティーネット」として、独立起業をする決意を固めることができた。

はじめから、子どもたちの教育・経験を意識した、南国リタイアメント生活を、選択してスタートさせることができたのだ。

リタイアメント・・・とは言っても、毎日寝て何もしていないわけではない。

南国マレーシアの自宅コンドミニアムや、シンガポールの高級ホテルのプールサイドのベッドにサングラスかけて寝そべって、トロピカルジュースを飲んでいる毎日を過ごしているわけではないのだ。(当然、移住した最初の頃は何度もやった・・・。笑)

毎日自分でルールを創る形で、ちゃんと仕事をしている。

松山さんは「好きを仕事に」、大好きな「翻訳」の仕事をしているが、僕の場合は、「旅」をしている。

家族と共に、平日マレーシア&休日シンガポールを拠点としているが。僕自身がマレーシア&シンガポールにいるのは、大体月の半分位。毎月半分以上を、マレーシア・シンガポール以外の、アジア各国を旅をしているのだ。

基本、毎月必ず訪れるのは、香港・マカオ・中国本土・・・そして、間隔あける形で訪れるのが、フィリピン・タイ・ベトナム・カンボジア・日本・・・と言ったところだろうか?

アメリカ、ヨーロッパ地域は、一年に一回行くかどうかである・・・。

基本的にはアジアだ。各国のカフェや、高級ホテルのラウンジが大好きだ。旅をしながら、様々な国のカフェやラウンジで。アールグレイティーをホットで注文。

僕にとっての唯一の仕事道具である、MacBookAir11インチを立ちあげて。iPhoneデザリングでインターネット接続して、黙々とブロガー活動をメインで行っている。(ちなみに、この記事は、シンガポールのThe Fullerton Hotel Singaporeのラウンジカフェで書いている。)

さらには、現地の金融機関などを活用する形で、投資の活動を行っているのだ。

だから、「金利生活者」と言っても、仕込んだ案件からの「金利・配当」などに全てを頼って、何もしないで生活しているわけではなく。松山さん同様、ちゃんと「本業」と呼べるものを持ち、仕事をしている。

人間、仕事をしなくなったら・・・これほどつまらないものはない。恐らく僕は、何歳になっても仕事をしていると思う。あくまでも、「金利・配当」からの収入は、心の「セーフティーネット」として。

最低限の、心の安心・安定を確保した上で、「好きを仕事に」プラスαを獲得するために、自分のライフスタイルを重視した形での、仕事をするのだ。

そう。「金利生活者」である、松山さんと僕の共通点。日本国内を拠点にしている松山さん。海外を拠点にしている僕。活動拠点の違いはあるが、共通している部分は、「好きを仕事に」していることだ。

お金を稼げるからと言って、自分がやりたく無いことはやらない。お金のために仕事をする・・・というよりも、ライフスタイルに沿った形で、好きを仕事に。僕たちの仕事の結果が、みんなに喜ばれることを最優先。

感謝される仕事をすること。

仕事としてアウトプットした結果。評価に見合った価値の分の、収入だけをもらっている・・・。と言った形だろうか?

ということで、「金利生活者」と言っても実は、何か特別なすごいことをしているわけではない。「金利生活」部分は「心のセーフティーネット」として置きながらも、ちゃんと「本業」と言えるものをしっかりと持って、仕事をしながら毎日を送っているのだ。

「金利生活者」とそうでない人。はたから見れば、あまり大きな違いはない。でも、、小さな心の持ちよう部分に、多少の違いはある。

「心のセーフティーネット」のお陰である。

ちなみに、僕のように、南国マレーシアで、MM2Hビザを取得して、リタイアメント生活をするためには。。。どの位のレベルの、「セーフティーネット」を、松山式で構築すればよいのか?

シミュレーションをしてみよう。

松山式でマレーシアMM2Hシミュレーション

まず、マレーシアMM2Hを取得できる条件を確認。

MM2Hは、パスポートの期限と同じだけの年数を、取得できる(10年パスポートなら10年)。その後、パスポートの更新と共に、更新して行く。条件さえクリアすれば年齢に関係なく取得できるリタイアメントビザである。

ただし・・・

- 50歳以上は35万RM(約1,120万円)以上の金融資産残高証明(国問わず)。マレーシア現地銀行への15万RM(約480万円)の定期預金。

- 50歳未満は50万RM(約1,600万円)以上の金融資産残高証明(国問わず)。マレーシア現地銀行への30万RM(約960万円)の定期預金。(現地への定期預金は一年後に半分だけ不動産購入目的に、引き出すことが可能。)

- 毎月1万RM(約32万円)以上のマレーシア国外からの収入証明

これらを証明するものが必要だ。MM2Hの申請に必要なものをまとめると・・・

- 発行から3ヶ月以内の戸籍謄本の原本:嫁さん、そして娘たちの分、さらには自分たちの出生(両親)が分かるようになっている状態の戸籍謄本。

- 無犯罪証明書:警視庁や県警で取得できる無犯罪証明書。パスポート並びに、記載済みMM2H申請書の一番上のページのコピーが必要。申請から約一週間かかる。ちなみに自分で開封したら無効。封がしてある状態で県警本部からもらえる。これを未開封のまま提出する形になる。

- 経済的証明書:MM2Hを取得するためには、マレーシアにリタイアメント居住するために十分な経済状態であることを証明する必要がある。僕は50歳未満なので50万RM以上の、金融資産がどこかの国の銀行口座にあることが条件。さらには、毎月約1万RM(約32万円)以上のマレーシア国外からの収入がある必要がある。

以上のMM2H取得基礎情報を元に、松山式での実現をシミュレーションすると・・・。

【前提】

次の6つの「毎月分配型投資信託」に、6等分して分散投資をする・・・。

- 毎月分配型・年間利率21.67

- 毎月分配型・年間利率21.83%

- 毎月分配型・年間利率12.72%

- 毎月分配型・年間利率15.65%

- 毎月分配型・年間利率17.02%

- 毎月分配型・年間利率17.96%

この数字を元に、逆算して行くと・・・。

- 運用総額:2,220万円

- 一案件当たり運用金額:370万円(=2,200万円÷6)

- 毎月分配型・年間利率21.67% → 毎月分配:約66,816円(年間約80万1,790円)

- 毎月分配型・年間利率21.83% → 毎月分配:約67,309円(年間約80万7,710円)

- 毎月分配型・年間利率12.72% → 毎月分配:約39,220円(年間約47万640円)

- 毎月分配型・年間利率15.65% → 毎月分配:約48,254円(年間約57万9,050円)

- 毎月分配型・年間利率17.02% → 毎月分配:約52,478円(年間約62万9,740円)

- 毎月分配型・年間利率17.96% → 毎月分配:約55,377円(年間約66万4,520円)

6案件累計:毎月分配型・年間利率平均17.81% → 毎月分配:約32万9,454円(年間約395万3,450円)

・・・となり、まずは毎月の収入1万RMの部分は、クリアすることが可能になる。(執筆時点の為替ベース)

取得後は、再び証明することは一度もないので・・・。その後、毎月の収入が上下しても関係無い。

さらに、ここが「松山式」が「普通」とは違う部分なのだが、毎月分配型投資信託で運用しているはずなのに、各銀行の口座には、運用分と同等以上の金額が、定期預金に入っている状態。つまり、そこの部分を上手に見せることで、50万RM以上の金融資産証明を提出することが可能だ。

マレーシア国内の銀行口座に、定期預金をする必要があるが、このお金自体も、松山式と同じように、定期預金を入れながら活用することができるので。手間を掛ければ、日本に再び引っ張ってきて、運用に回すことも可能だ。そうでない場合は、さらにその分の現金を、用意しておく必要があるが・・・。

このように、総額2,200万円位の金額レベルで、松山式を運用できるようになればOK。僕と同じように、マレーシアMM2Hビザを取得して、毎月の配当収入という、心のセーフティーネットを持った上で。海外だからできる、様々なことに挑戦することが、できるようになるというわけだ。

ちなみに、「2,220万円なんて、現実的じゃないよ!!」そんな意見もあるかもしれない。でも、実は「松山式」を応用することで、一見非現実的とも思われる数字が、時間を味方にすることで、現実的な数字になってくる。

なぜならば、「禁断の松山式全額複利運用」・・・という選択肢も一つあるからだ。。。

複利運用500万円が10年で約2,500万円への皮算用

僕たちの「松山式」に「危険だけどワクワク皮算用方程式」を導入することで、可能性はもう少しだけ広がる・・・。

「松山式」で500万円を、

- 5年間で約1,000万円に・・・

- 10年間で約2,500万円に・・・

- 12年間で約3,500万円に・・・

化けさせられる可能性を秘めた「皮算用※」だ。

※「捕らぬ狸の皮算用」:まだ捕まえてもいない狸の皮を売ることを考えること。手に入るかどうかわからないものを当てにして計画を立てることのたとえ。

当然「皮算用」なので、どうなるか分からないが・・・。

僕がこれまで出会ってきた「大富豪」たちは共通して、「皮算用」が大好きだ。電卓やエクセルファイルを駆使して、「皮算用」を叩き出すのが大好きなのだ。なので、僕たちも、世の中の「大富豪」の真似をして、少し「皮算用」をしてみよう!

500万円が約2,500万円に化ける「松山式」の「皮算用」

松山さんが今日時点で運用している、「毎月分配型投資信託」。合計6種類ある。500万円分を、6均等分して運用した場合・・・。6種案件の、年間平均約17.8%で運用されることになる。

計算をしやすくするために、今後もずっと、年間平均約17.8%で運用することができたと仮定する。

「毎月分配型投資信託」では、毎月毎月分配を受け取ることになるが・・・。この状態で、受け取った配当を、さらに松山式の案件に再投資していくのだ。

すると・・・。

【年間平均17.8%運用のワクワク皮算用】

- 1年後:500万円 + 89万円

- 2年後:589万円 + 104万8,420円

- 3年後:693万8,420円 + 123万5,039円

- 4年後:817万3,459円 + 145万4,876円

- 5年後:962万8,334円 + 171万3,844円 = 1,134万2,178円

- 6年後:1,134万2,178円 + 201万8,908円

- 7年後:1,336万1,086円 + 237万8,908円

- 8年後:1,573万9,359円 + 280万1,606円

- 9年後:1,854万965円 + 330万292円

- 10年後:2,184万1,256円 + 388万7,744円 = 2,572万9,000円

- 11年後:2,572万9,000円 + 457万9,762円

- 12年後:3,030万8,762円 + 539万4,960円 = 3,570万3,722円

500万円が、

- 5年後には2倍以上の2,572万9,000円に・・・。

- 10年後には5倍以上の2,572万9,000円に・・・。

- 12年後には7倍以上の3,570万3,722円に・・・。

- ※あくまでも仕組みを理解するための皮算用

大化けしてしまう「皮算用」が算出されてしまうのだ。

500万円しか手元に捻出できない。。。でも、南国マレーシアにリタイアメント移住するために、2,200万円を目指してみたい・・・。そんな場合に、「完全自己リスク」にて、勝負に臨むことができる応用版の「松山式」である。

そして、仮に、1,000万円からスタートさせた場合・・・。

【年間平均17.8%運用のワクワク皮算用】

- 1年後:1,000万円 + 178万円

- 2年後:1,178万円 + 209万6,840円

- 3年後:1,387万円6,840円 + 247万78円

- 4年後:1,634万6,918円 + 290万9,751円

- 5年後:1,9256,669円 + 324万7,687円 = 2,268万4,356円

1,000万円は5年後に2,268万4,356円になる、「皮算用」が立てられるというわけだ。

※あくまでも仕組みを理解するための皮算用

目指す倍率が低ければ低いほど、時間的な面から発生するリスクも低くなる。

「危険だけどワクワク皮算用方程式」実はこれを「複利運用」と言う。上がってきた儲けを確定させることなく、全額ひたすら再投資し続けるのだ。

時間を味方にお金を増やして行く。働かなくても、お金がお金を稼ぐ形で、「雪だるま式」に増えて行く。

「もう、増えたのだから今やめようか?(ドキドキ)」

「もう少しだけやってみようか?(ワクワク)」

様々な思いが、心のなかで交差する運用方法。そんな、危険と夢が共存する、「危険だけどワクワク皮算用方程式」だ。

南国マレーシアでリタイアメント「金利生活」の実現のために・・・、

- 地道に努力をして積み上げるお金と。

- 勇気を振り絞って挑戦して膨らますお金。

到達の手段を「分散」させることで、面白い結果が生まれるかもしれない・・・。

「松山式」+「危険だけどワクワク皮算用方程式」によって、計算機や、エクセルファイルで算出される数字を眺めているだけでも、昨日までと変わらない日常が、少しだけドラマチックなものに、変化を遂げるかもしれない。

「松山式」は1万円からスタート可能

安心・安全な日本の銀行×日本の証券会社を活用して、日本にいながら普通の投資信託で再現性のある形で「金利生活者」を目指せる「松山式」。

実は・・・1万円からスタートすることができる。10万円でもなく、100万円でもない。たった、1万円からスタートすることができるのだ!!

仮に、今手元にまとまったお金が無い・・・そういう場合でも、まずは「実験」として、感覚をつかむ「訓練」として、1万円からスタートすることができる。

物理的にいくらからスタートできるのか?効率を重視した場合、いくらからがおすすめなのか?松山さんが現在進行権で、運用している6つの「毎月分配型投資信託」を例に挙げたい。

- 『毎月分配型A・年間利率21.67%』・・・最低購入価格は1万円。効率・手数料を考慮した場合の、松山さんが算出した、おすすめ購入価格は8万円から。

- 『毎月分配型B・年間利率21.83%』・・・最低購入価格は1万円。効率・手数料を考慮した場合の、松山さんが算出した、おすすめ購入価格は11万円から。

- 『毎月分配型C・年間利率12.72%』・・・最低購入価格は1万円。効率・手数料を考慮した場合の、松山さんが算出した、おすすめ購入価格は7万円から。

- 『毎月分配型D・年間利率15.65%』・・・最低購入価格は1万円。効率・手数料を考慮した場合の、松山さんが算出した、おすすめ購入価格は8万円から。

- 『毎月分配型E・年間利率17.02%』・・・最低購入価格は1万円。効率・手数料を考慮した場合の、松山さんが算出した、おすすめ購入価格は5万円から。

- 『毎月分配型F・年間利率17.96%』・・・最低購入価格は1万円。効率・手数料を考慮した場合の、松山さんが算出した、おすすめ購入価格は6万円から。

【想定1:まずはやってみよう!編】

もしも、「実験」のため、「訓練」のため、6種類全てスタートしたい場合は・・・。

1万円+1万円+1万円+1万円+1万円+1万円=6万円

合計6万円で「松山式」の運用をスタートすることができる。

【想定2:チビチビやってみよう!編】

もしも、効率・手数料を考慮した場合、松山さん算出の、おすすめ購入価格ベースでスタートする場合は・・・。

8万円+11万円+7万円+8万円+5万円+6万円=45万円

合計45万円で「松山式」の運用をスタートすることができる。

日本国内で銀行口座を開設できれば、日本国内で証券口座を開設できれば、1銘柄、1万円から・・・6銘柄、合計6万円から・・・「松山式」は今すぐ誰でも開始できる方法なのだ。

時間を味方につけるとお金は増えていく

「松山式」を実行する時に、もう一つ重用なこと。それは、時間を味方につけることだ。

たとえば、600万円分を「松山式」で運用したとする。松山さんが実際に運用している、合計6種類の「毎月分配型投資信託」で、6等分して分散しながら運用をしたとする。

6種類の年間利回りの平均が17.8%だった場合・・・600万円×17.8%÷12ヶ月=月間当たりの収入は8.9万円。つまり、運用開始の時期が、1ヶ月間遅れてしまうと、本来発生していたかもしれない収入が、1ヶ月当たり8.9万円ずつ下がることになる。

2ヶ月間で17.8万円、3ヶ月間で26.7万円、半年間で53.4万円下がることになる。600万円×17.8%=年間当たりの収入106.8万円だ。

つまり、運用開始の時期が、1年間遅れてしまうと、106.8万円本来発生していた収入が、下がることになる。

・2年間遅れてしまうと213.6万円↓ダウン

・5年間遅れてしまうと534万円↓ダウン

・10年間遅れてしまうと1,068万円↓ダウン

実行開始が遅れれば遅れるほど、大きな機会損失を被ることになる。

逆に、時間を味方につけると、お金がお金を稼いでくれる機会が増える。お金にお金を働かせようと決めたのなら、なるべく早めにやること。これが、時間を味方につけてお金を増やすための、単純かつ効果的なコツなのだ。

時間を味方につけて「複利運用」した「松山式」

「松山式」を実行する時に、もう一つ効果的な方法がある。それは、時間を味方につけて、「複利運用」を行う方法だ。

たとえば、600万円を「松山式」で「複利運用」したとする。受け取った配当を、さらに松山式の案件に再投資していくのだ。

松山さんが実際に運用している、合計6種類の投資信託で、6等分して分散しながら運用したとする。 仮に6種類の年間利回りの平均が17.8%で、基準価格も一定だったと仮定した場合・・・

600万円スタートで、

1年後:707万円

2年後:833万円

:

5年後:1,361万円

:

:

10年後:3,087万円

:

:

15年後:7,004万円

あくまでも仕組みを理解するための皮算用

時間が経過すればする程、年数を積み重ねれば積み重ねるほど、増加スピードが加速していくのだ。まさに、お金がお金を稼ぐ「真骨頂」と言える。

年数が後になればなるほど、一年間当たりの膨らみぐらいが、大きなものになっていく・・・。

つまり、早く始めればはじめるほど、時間を味方につける形で、より早いタイミングで、大きく膨らむ金利を楽しめる可能性が出てくる。

- 時間を味方につける

- 複利運用でお金にお金を稼がせる

資産運用の世界で、最も再現性のある形で、大きくふくらませる可能性のある方法である。

- 「松山式」・・・たったの1万円からでも、スタートすることができる。

- 「松山式」・・・時間を味方につけると、収益を早く獲得できる可能性がでて来る。

- 「松山式」・・・時間を味方につけて、「複利運用」をすることで、より早いタイミングで、大きく膨らむ金利を楽しむ可能性が出てくる。

僕たちが今すぐ始められる「松山式」。僕たちが今すぐ始める理由が存在する「松山式」。

なるべく早いタイミングで、始めるかどうか?結局はここが、大きな勝負の分かれ目になるかもしれないのだ。

限られた人生の中で、今すぐ試みる価値のある方法ではないだろうか?「松山式」を購入して「動画」「音声」教材と、各種資料を元に勉強して「松山式」を習得頂きたい。

日本の銀行と日本の証券会社を利用するから家族も安心!松山式で狙う年利12.72%-21.83%の毎月分配金

【松山式】動画・音声の中で明かされる内容

- 原資は稼いでは駄目調達するもの「物販大富豪の戦略術」とは?

- 2013年4月。すべての流れが変わってしまった理由とは?

- お金が創造されるたった1つの瞬間とは?

- 大富豪たちが臨んでいる日掛け・月掛け・心がけの投資とは?

- 投資先のオプションを複数持っていることの重要性とは?

- 松山式金利生活とは?

- 毎月分配型投資信託によるインカムゲインとは?

- 松山さんが働かなくてもお金がお金を産んでくれる理由とは?

- 毎月決まった時期にお金が振り込まれる冥利とは?

- 松山さんが「松山式」を思いつき実行しようと思った理由とは?

- 松山式でオススメする日本国内の銀行と証券会社とは?

- 松山式投資信託12.72%-21.83%の6種類の具体的な内訳は?

- 松山式の真骨頂!セーフティネット構築方法とは?

- 松山さんの取引金融機関とは?

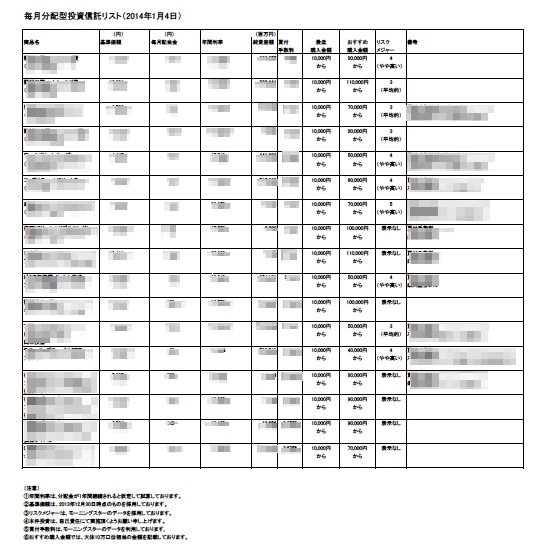

- 松山式毎月分配型投資信託一覧表とは?

- お金の世界で、僕たちが根本的に変えなければならないマインドセットとは?

- 究極の大富豪とはどういう人たちなのか?

- ユダヤの訓えの本当の意味とは?

- 松山式を応用出来る手法は?

- マレーシアMM2Hと松山式の関係とは?

- 銀行融資と松山式を合わせた具体的な手法とは?

- 金利生活を目指すための三分散投資法とは?

- 他

以上のことを、松山さんと僕がお話している動画と音声の中で学べる。

さらに、今回「松山式」を学んで実践するに当たり、より効果的な成果を出すために便利な3つの特別な特典を用意させて頂いた。

3つの特別な特典「松山式」本編と併せて活用頂きたい。

「松山式」特典 その1

政治献金案件だから可能!松山式で「出来レース的」に運用!

購入特典:「物販大富豪」直伝の「毎月分配型投資信託」の銘柄情報。

ご自身が億単位のお金を実際に入れている、東京の政治家に多額の献金を上納して入手頂いた、「毎月分配型投資信託」情報3銘柄分を「松山式」の入手特典としてプレゼント。

「物販大富豪」から直接教わった3つの「東京献金案件」全てを公開中

「松山式」に関して、分からないこと、確認したいこと、松山さんからへの質問も、facebok上での秘密グループ「毎月配当研究所」の中で行うことが可能だ。

サポート体制が整っている・・・。

それだけではない、「物販大富豪」から僕が直接教わった3つの「毎月分配型投資信託」の銘柄名を公開中である。

これは、「物販大富豪」が東京の「政」を行う方に、多額の献金を上納した結果獲得できた、特別な銘柄の情報である。

ただし、「特別」とは言っても、拍子抜けするかもしれないが、同じくゴクゴク普通の日本の証券口座から購入できるので、「松山式」を活用する形でそのまま参加することが可能だ。

当然ながら僕も、僕のパートナーたちも、3つの「東京献金銘柄」には、分散する形で購入済みである。

この情報を入手した経緯は・・・2013年12月18日、僕がマカオの日本料理屋レストランで、蕎麦とサバ塩焼きと枝豆を食べていた時のこと。

「物販大富豪」から僕の携帯電話に直接電話がかかって来た。「物販大富豪」が新たに、東京の政治家に政治献金をして、新しい情報を取ってきたとのこと。

物販大富豪:「これで仲間たちを儲けさせなさい。」

と、言い「物販大富豪」の口から、漢字とカタカナが交じった具体的な銘柄名がゆっくりと読み上げられた。

孔明:

「えーっと、◯◯証券の◯◯◯◯◯◯◯◯◯◯◯◯ですね。。。

「それと、◯◯証券の◯◯◯◯◯◯◯◯◯ですね。。。」

「後は・・・◯◯証券の◯◯◯◯◯◯◯◯ですね。。。」

合計3つの具体的な「毎月分配型投資信託」の固有名詞を、教えてくれた。。。

そういう事情で入手できた「政治献金」案件。

どれも、日本国内の普通の証券会社から、誰でもインターネット経由で購入できる、「毎月分配型投資信託」にも関わらず、年利20%-30%以上の案件。

物販大富豪が言うところの、「日掛け、月掛け、心がけ」案件。これをさらに、「複利運用」で回しなさい!」とのこと。。。

最初から「再配当」設定ではなく、「毎月分配」を確定させながら、「再投資」して行く形である。

つまり、毎月分配された利益を、さらに同じ案件に、全額再投資をする。これを毎月、毎月、やっていくとのこと。

「物販大富豪」ご自身は実際に、億単位のお金を運用されている。なので、僕自身も便乗する形で、インターネット経由で3つの銘柄共に、何も考えずに購入したのだ。。

(※2013年12月中旬時点に入手した状況なので、時間が経過すればする程、「出来レース」具合には変化が出てきてしまうと思われる。)

偶然にも「松山式」で対象となっている「毎月分配型投資信託」の案件ばかり。松山式を入手して挑戦する場合の、候補の一つとして、3つの「東京献金案件」をそのままプレゼントさせていただく。

同じく取り組んでいるメンバーたちとFacebook上の非公開グループの中で、状況を確認し合いながら、取り組んで頂けるとより精度が高まるかもしれない。

「松山式」特典 その2

松山光「毎月分配型投資信託」リストを特別公開。非公開Facebookグループで仲間たちと情報交換しあえる環境。

松山さんが実際に運用をしている「毎月分配型投資信託」の情報をリスト化して、定期的に情報を更新して、「松山式」実行者に対して共有。

今回の「松山式」をキッカケに、集まった仲間たちと、大手証券会社が運営している、毎月分配型投資信託の類を、これからもディープに、探求し合えると面白い。

松山さんの英語力を活かして、海外の大手証券会社から購入できる、投資信託も研究して行く予定だ。

そのために、Facebook上での秘密グループ「毎月配当研究所」を設立。松山さんには所長になって頂き、毎月分配型投資信託に集中する形で、研究して行く。

RPGゲームの酒場のように、「松山式」や「東京献金案件」によって「毎月分配型投資信託」を活用する旅に出かける中で、仲間たちと相談したり、情報を交換したりできる場所があることは非常に心強い。

「松山式」特典 その3:「松山式」ポイント活用で松山式の購入代金39,800円の元を着実に取ろう!

【ポイント及び株主優待の最大活用について資料】

ポイント活用で、「松山式」購入代金39,800は着実に回収できる。つまり、この情報を活用すると、「松山式」は無料で入手することが可能になるということだ。

なぜなら、ポイント活用方法を知っているだけで、現金を稼いだのと同じくらい、節約の方向で支出が抑えられるのだから。

たとえば購入価格39,800円の場合・・・

- 某電鉄の土休日回数券150円券14枚綴り(1,500円)を66回とあるカードで購入したら、39,600円分の利益と約9,900円分のポイントがつく。

- 飲み会の幹事を仰せつかり、金券ショップで、500円の価値の某居酒屋チェーンの株主優待食事券を300円で合計199枚購入すると39,800円分の利益を得られる。

以上のような方法で、日常生活の中に導入する形で着実にお金と同じ価値のあるポイントとして回収、新たな日常生活への支出にそのまま活用することができる。

金利生活を目指すなら、実行したいところ。この具体的な方法が書かれた資料を、「松山式」と特典としてプレゼントさせて頂く。

日本のポイント市場・・・実は1兆円もあるのだ。。。消費税率などが上がる中、ポイント市場を知り、ポイント市場を効率的に活用し、ポイント市場で貯めたポイントを、有効活用しない手は無い。

「金利生活」を目指す者としては、活用して行くべき仕組みである。

松山さんの雑誌に取材される程の特技

銀行マンの松山さん。現在銀行勤務時代からの夢だった、得意の英語力を活かした、大好きな翻訳の仕事をしながら。

日本の銀行と日本の大手証券会社を活用した、独自の複合法を構築したことにより、毎月の配当で暮らす金利生活を謳歌しているのだが。実は彼にはもう一つ、すごい特技があった・・・。

松山:「孔明さん。実はボクには、「毎月分配型投資信託」以外にも、もうひとつの顔があるのです。」

孔明:「え、どんな顔ですか?」

松山:「実はボク、ポイントの専門家なんです。雑誌にも度々取材を受けている程です。」

孔明:「ポイントって何ですか?」

松山:「それはですね・・・。」

松山さんと共同で開催した、「松山式毎月分配型投資法」の、公開ゼミナール終了後の帰り道。神田駅に向かう途中、高架下ガード下に立ち並ぶ居酒屋横を、呼び込みのニーチャンを交わしながら歩いていた時。松山さんが突然話をふってきた。

最初は僕も、「ポイントなんて僕もANA JCBと、ANAアメックスで、マイル貯めてるよ!」という感じで、話半分で聴いていたのだが。

いつものように、スーパー早口される、松山さんの「ポイント話」を聴いていく内に・・・

孔明:「おや、おやおや、おやおやおや」

「ポイント話」から、お金と同様の匂いを感じとった。そして、とうとう・・・

孔明:「それは熱すぎますね!「ポイント話」のポイントを、まとめてもらって良いですか?」興奮しながら、お願いをする形になった。

松山:「かしこまりました。ポイント運用については、今手持ちの事例を全て原稿にして、年明けにお送りしたいと思います。引き続き宜しくお願い致します!」

呼び込みのニーチャンがしつこく、僕たちを居酒屋に誘おうとするのを断りながら、お約束頂いていたのだ。

そして・・・。

松山:「お世話になります。「ポイント運用」の原稿をお送りさせて頂きます。宜しくご査収頂きたくお願い致します。」

待ちに待った松山さんの「ポイント話」が、凝縮されたワードファイルが添付されたメールが、メールBOXに届いた。大人げなく、ドキドキしながら、添付されたワードファイルを開封してみると・・・。

孔明:「おおおお!これは面白い!!」

松山さんが作成したワードの中には、

>【ポイント及び株主優待の最大活用について】

>

>これを書く目的は、

>

>(1)自分が今まで蓄積してきたノウハウを

> 皆様に知って頂きたい為。

>(2)消費からもポイントという分配金=

> へそくりを受け取れることを知って頂きたい為。

>

>です。

・・・という書き出しと共に、「松山式ポイント話」が7つも記載されていたのだ。。。

孔明:「こ、これは、せ、せこい、「つるセコ」だ!」

昔「月間コロコロコミック」に、1985年~1995年まで連載されていた、のむらしんぼ著『つるピカハゲ丸』クンのフレーズを再び思い出してしまうほど・・・。

超ディープに、「つるセコ」系のポイント攻略法が、詳細に書かれていたのだ。

たとえば、どんなことが書かれていたのか?

【ポイント及び株主優待の最大活用について】

1、松山式「コンビニチェーンLのポイント」の超効果的な貯蓄法

- 購入いくらに対していくらのポイントがつくのか?

- 1回購入毎に付く来店ポイントとは?

- 期間限定の最大活用で大きなポイントを取得する方法とは?

- ポイント獲得の具体的な具体的な事例とは?

- ポイント利回り11.43%の具体的な事例とは?

- ポイント利回り20%の具体的な事例とは?

- ポイント利回り22%の具体的な事例とは?

- ポイント利回り43.33%の具体的な事例とは?

- 銀行預金金利が0.03%/年時代のこのポイント利回りの価値とは?

- 公共料金の支払を入れ込む理由とは?

- 「コンビニチェーンLポイント」のメリットとは?

- 「コンビニチェーンLポイント」の使い方とは?

- 「コンビニチェーンLポイント」ポイントとクレジットカードのダブルポイントゲット法とは?

- 居酒屋Wでのポイント獲得方法とは?

- 某ファーストフードと某ガソリンスタンドでのポイント獲得方法とは?

2、松山式・某ファーストフードチェーンのお得な活用方法

- 金券ショプで購入した某金券で某ファーストフードをお得に活用する方法とは?

- 金券と「某コンビニチェーンポイント」のダブル活用方法とは?

- 毎回約4.3%お得に某ファーストフードを活用する方法とは?

3、松山式「コンビニチェーンSポイントカード」の超効果的な貯蓄法

- ポイント利回り約32.61%の具体的な事例とは?

- ポイント利回り約31.57%の具体的な事例とは?/li>

- ポイント利回り約8.8%の具体的な事例とは?

- ポイント利回り約10.48%の具体的な事例とは?

- コンビニチェーンSポイントカードは、クレジットカードとの併用が不可なデメリットとは?

- 量販店でのお得な買い物方法とは?

4、松山式・電鉄回数券による割引法

- 某電鉄回数券の種類と有効期限(有効期間)とは?

- 某電鉄の回数券を某クレジットカードで購入すると利回り11%になる方法とは?/li>

- 某電鉄の回数券を某クレジットカードで購入すると利回り41%になる方法とは?

- 曜日を使い分けて管理利用する方法とは?

5、松山式・電鉄回数券を金券ショップで購入する方法とは?

- 金券ショップで購入できる回数券の種類とは?

- 某電鉄の回数券の購入で利回り約6.67%の具体例とは?

- 某電鉄の回数券の購入で利回り約23.33%の具体例とは?/li>

- 某電鉄の回数券の購入で利回り約6.25%の具体例とは?

- 某電鉄の回数券の購入で利回り約7.69%の具体例とは?

- 某電鉄の回数券利用の注意点とは?

6、松山式・某居酒屋チェーンでの宴会の幹事で自分だけ超お得法

- 幹事として選択すべき居酒屋チェーンとは?

- 某居酒屋チェーンのメンバーズカードの利用での幹事分割引とは?

- 某居酒屋チェーンの株主優待券の入手と有効活用方法とは?

- 合計26%の割引によって幹事が逆に一人で儲けてしまう方法とは?

7、松山式・某パンチェーンのパンのお得な購入法

- 某パンチェーンのパンのサービス券の配布日とは?

- 某パンチェーンのパン購入で利回り40%とは?

- 某パンチェーンのパン購入で20%以上割引時間帯とは?

- 某パンチェーンのパン購入で40~50%割引とは?

以上・・・。

やっていることが、あまりにもディープ過ぎて、僕的にはビックリしてしまうのだが、利回り40%・・・ポイント還元を計算した利回りとか、割引率を確認すると、どれもバカにならないレベルだ。

でも、よくよく考えてみれば、そもそも松山さんが、「金利生活究極版」とも言える「物販大富豪の戦略術」にも、通ずる部分が多々ある手法。「物販大富豪の戦略術」簡易版とも言える、「松山式毎月分配型投資法」に、辿り着くことができた理由。。。

これは、もともと松山さんが、常人の域を脱して異常なまでに、細かい節約やお得が、根っから大好きなのだ・・・マニアなのだ・・・という部分もこの7つの「つるセコ」案件から、十分すぎる程、理解できたので、

孔明:「なるほど!」

妙に納得してしまう自分がいた。。。

収入をアップ、支出をダウン

「金利生活者」になるために重要なこと、それは、毎月の収入をただ上げることだけではない。毎月の支出を下げることにもある。

毎月の安定的な収入のレベルをアップして、毎月の支出レベルをダウンさせれば、収入と支出の差が大きくなり、キャッシュフローがアップする。

その集大成が、「金利生活」なのだ。

「金利生活」だけでも本当は生きていける。でも、人生の充実感を満たすために仕事をしたい。「金利生活」という立場を、心の安定剤としながら、自分が夢中になれることを優先させる形で仕事をする。

そんな、「金利生活者」としてのライフスタイルを、謳歌することができるのだ。

ということで、【松山式ポイント話】を元に、支出を抑える考え方、生活費さえも、投資利回りのように、換算して考えてしまう考え方を身につけると、「金利生活者」としての底力を、構築することができるのだ。

「松山式毎月分配型投資法」を無料プラスαで入手!?

実は、この【松山式ポイント話】・・・「松山式毎月分配型投資法」を、入手された方々への特典としてプレゼントすることに決定した。

「松山式毎月分配型投資法」を、ただ「稼げるから・・・」と、表面部分だけでやってもらうのではなく。マインドの根底にある部分を含めて、理解してもらった上で、実行できるようになって欲しいので。

別の角度から考えると、「松山式毎月分配型投資法」は、有料の情報だが・・・今回の【松山式ポイント話】を活用すれば、数ヶ月間もかからずに、その購入金額分を日常生活から稼げてしまう。

つまり、結果として「松山式毎月分配型投資法」を、無料で獲得しながら、、、さらにプラスαも、【松山式ポイント話】部分だけで、稼げてしまうことになる。

「松山式毎月分配型投資法」・・・僕が「物販大富豪」から直接教わった、3つの「東京献金案件」の、「毎月分配型投資信託」銘柄名も、入手したメンバーだけがアクセスできる、Facebook非公開グループ上に公開中。

加えて、【松山式ポイント話】。

松山式毎月分配型投資法

+

3つの東京献金案件・毎月分配型投資信託・銘柄情報

+

松山式ポイント話

理想のコンビネーションで、スタートできる。

【松山式ポイント話】は、「3つの東京献金案件・毎月分配型投資信託・銘柄情報」同様、Facebook上の「松山式毎月分配型投資法」入手者限定のグループにて公開する。

以上、「松山式」と併せて活用すると、さらなる成果を獲得できる3つの特別特典。活用頂きたい。